この記事では上記の悩みを解決できます!

「一括」と「積立」の特徴を理解すれば、自分に合う投資手法が分かると思います。

坂井わたる

坂井わたる実際に私はこの記事の考え方を取り入れることで、迷いなく投資できており、満足する運用成績を残せています!

「一括」と「積立」で悩む人は多いですが、要点さえ掴めば悩むことがなくなるので、サクッと解決して資産形成を進めていきましょう!

記事前半では一括投資と積立投資はどっちが良いかを、後半では新NISAで失敗しないためのコツやおすすめの証券会社を解説していきます!

この記事はあくまで情報提供を目的としており、勧誘や売買を推奨していません。

この記事に含まれる情報について、万全を期しているものの、その情報の正確性、完全性、有用性を保証するものではありません。

この記事の情報を利用した結果、何らかの損害が発生した場合、筆者は理由のいかんを問わず投資の結果に責任を負うことができません。

投資にかかる最終決定はご自身で判断いただきますようお願いします。

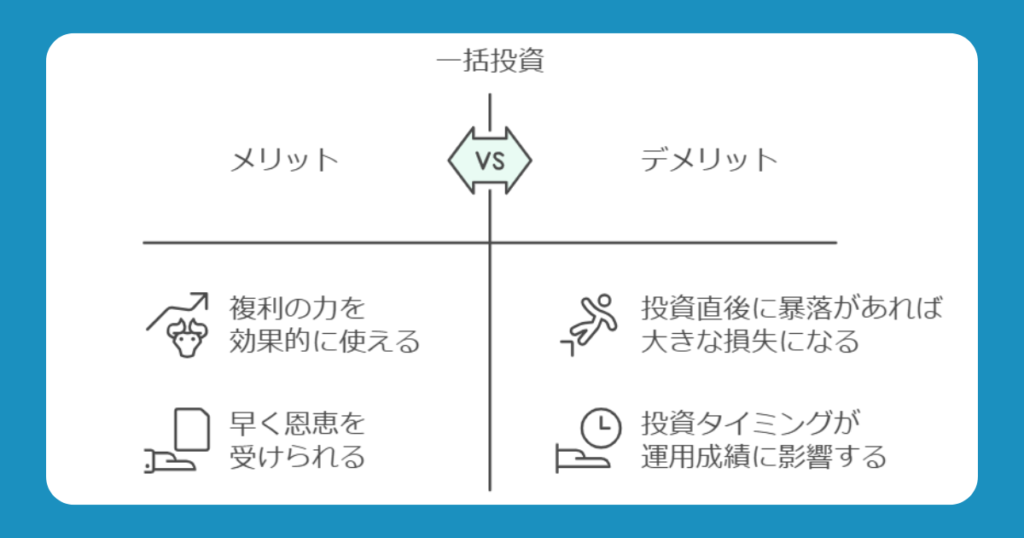

一括投資するメリット&デメリット

一括投資は、まとまった資金を一括して投資する方法です。

坂井わたる例えば、手元に100万円あれば、それをある銘柄に一括して投資するイメージですね。

一括投資は大きなメリットがある一方で、リスクも大きい投資方法です。

そのため、メリットとデメリットをしっかり把握しておきましょう!

メリット

メリットは2点です。順番に解説していきます!

複利の力を効果的に使える

一括投資の最大のメリットは、投資効率の良さです。

まとまった資金を早く投資することで、投資を始めた段階から複利効果を最大限に使うことができます。

坂井わたる例えば、年利5%の銘柄に20年間、合計200万円を投資するケースを見てみましょう。

| 一括投資 | 1年目に200万円を一括投資 ➡約530万円になる |

| 積立投資 | 年間10万円ずつ積立投資 ➡約340万円になる |

投資額は同じ200万円ですが、早期に全額を投資することで、複利効果によりここまでの差がつきます。

これが一括投資の大きなメリットですね!

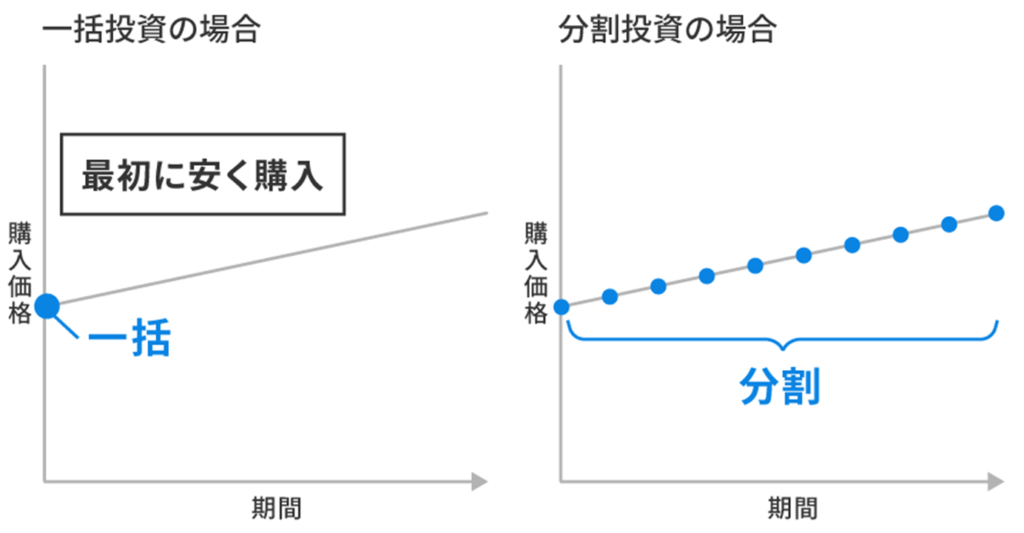

右肩上がりの銘柄であれば早く恩恵を受けられる

仮に投資する銘柄の株価が右肩上がりであれば、早く投資することで、株価上昇の恩恵を最大限に受けられます。

上図の通り、一括投資すれば最初に安く購入できるため、そこから値上がりした分の利益は全てゲットできるというわけです。

- 株式市場は価格の上下を繰り返しながら、長期的には上昇する傾向にある

- つまり、株式市場に連動したインデックスファンドなら右肩上がりを期待できる

具体的には全世界株式に連動した「オルカン」、米国の代表的な約500社に連動した「S&P500」がおすすめですよ!

デメリット

デメリットは2点あります。

魅力的なメリットとは対照的にリスクがあるため、しっかり確認しましょう!

投資直後に暴落があれば大きな損失になる

一括投資の最大のデメリットは、投資直後に大幅な下落相場(暴落)があった時に現れます。

なぜなら、投資資金のすべてが暴落に巻き込まれてしまうからです。

例えば、100万円を一括投資した直後に暴落があった場合、評価額が半減して、一気に50万円まで減少することは珍しくありません。

坂井わたる評価額が半減することは、「それなりにある」と思っておいた方が良いでしょう。

こうなったら金銭的な損失だけでなく、心理的な負担も大きいですよね。

投資タイミングが運用成績に影響する

一括投資では、投資タイミングが運用成績に影響します。

いわゆる「高値掴み(割高なタイミングで投資)」をしてしまうと、価格が高い分リターンが得られにくいですよね。

また、結果的に価格が上昇する銘柄であったとしても、長期間にわたって含み損を抱える可能性もあります。

坂井わたる一括投資して、後で振り返ると、「あのタイミングでの投資は高値掴みだったな…」となってしまうかもしれません。

高値掴みをしないためには、経済動向や企業の業績などを分析する必要があるため、投資経験の浅い初心者にはハードルが高いと思っておいた方が良いでしょう。

積立投資するメリット&デメリット

積立投資は、「毎月」や「毎日」など定期的に投資する方法です。

例えば、「毎月1万円ずつ投資する」や「毎日1,000円ずつ投資する」といったイメージですね。

メリットとデメリットをそれぞれ確認していきましょう!

メリット

メリットは4点です。

特に投資初心者にとって嬉しい内容になっていますよ!

少額から始められる

貯金感覚でコツコツと投資できるため、投資初心者でも気軽にスタートできるでしょう。

特に、まとまった資金がない人や、投資に不安がある人にとっては大きな魅力になっています。

購入タイミングを考える必要がない

一度積立設定すれば、自動的に投資されるため、購入タイミングを考える必要がありません。

- 仕事や家庭で忙しい人

- いつ買えば分からず、思うように投資できない人

- 投資にかける時間を減らしたい人

上記に当てはまる人にとっては魅力的な投資方法ですよね。

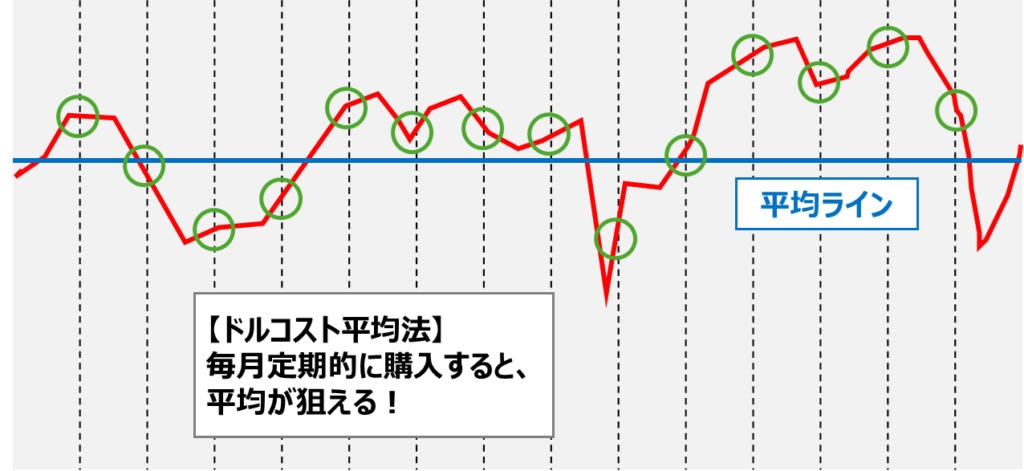

高値掴みしない

積立投資することで、株価が高い時は少ない数量を、安い時は多い数量を購入することになります。

つまり、株価が高い時にも安い時にも購入するので、平均購入単価を抑えられるってことです。

坂井わたるこれを「ドルコスト平均法」と言います!

ドルコスト平均法は下記のイメージです。

積立投資することにより、最安値で購入できるわけではないものの、最高値で購入することもないため、安定した運用成績を残せます。

心理的負担が少ない

暴落があり株価が下落しても、投資金額が分散しているため、大きな損失を避けられます。

また、暴落があってもコツコツと積立するだけなので、「割安な価格で買えるチャンス」とも考えられますよね。

以上2点より、積立投資は心理的負担が少ないと言えます。

坂井わたる冷静に投資できるのは非常に大切です!

デメリット

積立投資のデメリットは1点です。

メリットに比べれば少ないですが、大切な要素なので、しっかり把握しておきましょう!

すぐに投資できない資金が生まれる

積立する資金以外は、すぐには投資に回せません。

- 一括投資:最初から100万円分を運用

- 積立投資:仮に月3万円積み立てる場合、100万円分を運用するまで約3年必要

積立投資の場合、全額を運用するまでの間、未投資の資金は貯金するだけになり、利益を生まないですよね。

坂井わたるいわゆる「機会損失」ってやつですね!

効率的に資産形成する点では一括投資に軍配が上がりますが、自分にとってどちらが適しているかは、メリットとデメリットをふまえて判断しましょう。

結論:多くの人には積立投資がおすすめ

大前提として、より効果的に資産形成するなら一括投資がベストです。

ただ、一括投資には大きなリスクが伴うため、多くの人にとっては積立投資から始めるのが良いでしょう。

- 少額から始められるから

- 暴落が来ても続けやすいから

- 投資を習慣化できるから

これを考えると、一括投資をして、暴落により投資を中止してしまうのは一番避けたいですね。

したがって、暴落への耐性がある人以外は、より低リスクになる積立投資から始めるのが良いと思いますよ!

大きなリスクを取りたくない人ほど、積立投資が良いでしょう。

坂井わたる筆者は毎月の給与を積立投資し、ボーナスを一括投資しています!慣れてきたら併用するのもアリです!

一括投資が向いている人

一括投資は効率的な投資方法ですが、誰にでも向いているわけではありません。

ここでは、一括投資に向いている人を解説していきます!

投資に慣れている人

一括投資は初心者には向いておらず、投資経験が豊富な人に向いています。

坂井わたる特に、暴落への耐性がある人ですね!

なぜなら、一括投資後に暴落があった場合、大きな損失を受けることになりますが、初心者では耐えられず、投資に慣れている人でないと耐えられないからです。

暴落が起きた場合、耐性がない人は冷静でいられなくなり、パニック売りをするなど、適切な対処ができなくなります。

したがって、投資に慣れている人、暴落への耐性がある人のみ一括投資に向いていると言えますね。

積立投資が向いている人

次は積立投資が向いている人を紹介します。

迷った場合は、積立投資を選択すると失敗しづらいですよ!

投資経験が浅い人

投資経験が浅い人は積立投資がおすすめです。

理由は、積立投資は少額から始められるため、失敗のリスクを最小限に抑えながら投資を学べるからです。

株式市場の値動きは激しいため、コツコツと続けていくことにより、投資家としてレベルアップできると思いますよ!

坂井わたるある程度経験を積んだ後に一括投資に挑戦するのも良いですね!

投資することで不安になりたくない人

投資に対して不安を感じやすい人は、積立投資がおすすめです。

なぜなら、少しずつ積み立てることにより、相場の変動に一喜一憂することが少なくなるから、また、株価が下落した時は「安く買えるチャンス」と前向きに考えられるからです。

坂井わたる新NISAで成功するためには長期投資が大事になります!

投資に対する不安が小さくなれば、長期投資をできる可能性は高まるため、不安を小さくしたい人は積立投資を始めてみましょう!

新NISAで失敗しないためのコツ4つ

一括投資か積立投資どちらにするか決めるのは大切ですが、新NISAで失敗しないためのコツを把握するのも大切です。

以下4つのコツを理解した上で、着実な資産形成を目指しましょう!

自分のリスク許容度を常に把握

- 投資においてどれくらいのリスク(価格の変動や損失)を受け入れることができるかの度合い

- 年齢、家族構成、職業、年収、資産額、性格などが要素となる

自分のリスク許容度を理解していないと、自分の知らないうちに大きなリスクを取っている可能性があります。

坂井わたるリスクを取りすぎた状態で暴落を迎えると、「必要なお金が足りない…」なんてことも…。

そのため、自分のリスク許容度を常に把握した上で投資しましょう!

自分のリスク許容度を把握する方法

なぜなら、投資は余剰資金で行うものなので、緊急時の生活費である「生活防衛資金」は投資に使うべきではないからです。

一般的には、生活費の6ヶ月~2年分を確保するのが大事と言われています

リスクを取りすぎないように、少なくとも生活防衛資金は確保しておきましょう!

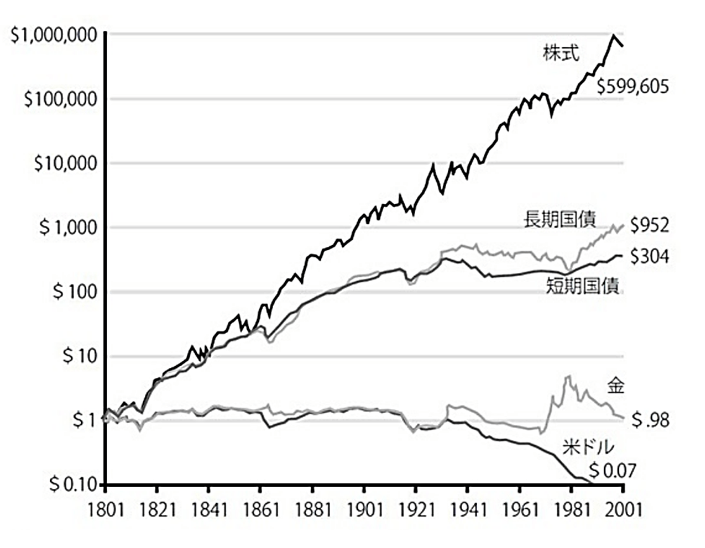

長期投資する

新NISAでの運用は、短期的な値動きに一喜一憂せず、長期的な視点で取り組むのが大切です。

理由は、歴史的に見て、株式や債券は短期的な価格は上下に変動しますが、長期的には上昇する傾向にあるからです。

例えば、過去にはリーマンショックやコロナショックなど、大きな下落を経験しているものの、10年、20年というスパンでは着実にリターンを生み出しています。※上図では2001年までですが、その後も同様の動きをしています

金融庁のデータによると、20年以上の長期投資の場合、元本割れのリスクは非常に低いとの結論を出しています。

したがって、少なくとも15年~20年以上の長期投資を心がけましょう。

分散投資する

分散投資することで、リスクを抑え、安定的な運用が可能になります。

なぜなら、多数の銘柄に投資することで、一部の銘柄が値下がりしても他の銘柄でカバーできるからです。

- 複数の株の値動きを平均して数値化したもの(指数)と同じ動きを目指す投資手法

- 例えば、日経平均株価やS&P500などの指数に基づいて運用される

インデックス投資をすれば、簡単に数百、数千銘柄に投資でき、セクターも分散されます。

中でも下記2銘柄は今後も伸びていくことが想定され、低コストで優秀です。

- eMAXIS Slim全世界株式(オール・カントリー)

- eMAXIS Slim米国株式(S&P500)

オール・カントリーであれば世界の約3,000銘柄に、S&P500であれば米国の約500銘柄に分散投資してくれます。

坂井わたるどちらか1つ購入するだけで、これだけ幅広く分散投資できるのがインデックス投資の良いところです!

リスクを抑え、安定的に運用するために、インデックス投資により分散投資しましょう!

運用コストが低い銘柄を選ぶ

多くの人にとってインデックス投資(投資信託)がおすすめですが、投資信託には毎年の運用手数料(信託報酬)やその他のコストがかかります。

運用コストが低い銘柄を選ぶことで、効率的な運用が可能になります。

運用コストってそんなに重要なの?

と思うかもしれませんが、めちゃくちゃ重要です。

- 100万円を年間0.1%のコストで運用:年間コスト1,000円

- 100万円を年間1%のコストで運用:年間コスト10,000円

運用中の資産から上記のコストが差し引かれます。

投資し続ける限りコストはかかるものなので、投資の世界では、「同じような運用方針の銘柄なら運用コストは低い方が良い」との考えが鉄則になっています。

坂井わたる投資信託の場合、運用コスト0.1%未満を目安としましょう!

新NISAを始めるのにおすすめの証券会社3選

効率的に資産形成するには証券会社選びも重要です。

理由は、証券会社によって利用しやすさ、銘柄数の豊富さなどが変わってくるからですね。

いろんな証券会社があってどれが良いか分からない…

このような人のために、新NISAを始めるのにおすすめのネット証券を3つ紹介します!

| 証券会社 | おすすめの理由 |

| SBI証券 | ・初心者でも使いやすい ・1株から買える商品が多い (高配当株におすすめ) ・Vポイントなどが貯まる |

| 楽天証券 | ・初心者でも使いやすい ・楽天ポイントが貯まる ・楽天ポイントで投資できる |

| マネックス証券 | ・銘柄スカウターが便利 ・dポイントが貯まる |

坂井わたる対面型の証券会社や銀行より、ネット証券がおすすめですよ!

一つずつ詳しく見ていきましょう!

SBI証券

SBI証券は使いやすさ、機能などから総合力No.1であり、迷ったら一番おすすめです!

| SBI証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:248本 成長投資枠:1,269本 |

| クレジットカード | 三井住友カード |

| ポイント | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 0.5%~5% |

| 新NISAの手数料 | 無料 |

以前は取引サイトが見づらく、初心者の人にはおすすめしづらかったのですが、2024年にリニューアルされ見やすくなりました。

出典:SBI証券

坂井わたるこれによって隙が無くなり、多くの人にとってベストになる証券口座となりました!

また、単元未満株の取り扱い銘柄数が多いため、高配当株投資を考えている人はSBI証券がベストです!

- 商品数が豊富で、取引手数料は無料

- 三井住友カードでクレカ積立ができ、Vポイントなどが貯まる

- 投資信託の保有残高に応じて毎月ポイントが貯まる

楽天証券

楽天証券は楽天ポイントが貯まり、使えるため、普段から楽天ポイントを活用している人におすすめです!

| 楽天証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:239本 成長投資枠:1,249本 |

| クレジットカード | 楽天カード |

| ポイント | 楽天ポイント |

| ポイント付与率 | 0.5%~1% |

| 新NISAの手数料 | 無料 |

おすすめNo.1はSBI証券であるものの、楽天証券も引けを取らないほど優秀です。

画面操作のしやすさから、特に初心者の人におすすめします。

出典:楽天証券

- 商品数が豊富で、取引手数料は無料

- 操作画面が分かりやすい

- 楽天カードでクレカ積立ができ、楽天ポイントが貯まる

\ 公式サイトはこちら /

マネックス証券

マネックス証券はクレカ積立のポイント還元率が1.1%です!

| マネックス証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:233本 成長投資枠:1,170本 |

| クレジットカード | dカード |

| ポイント | dポイント |

| ポイント付与率 | 0.2%~1.1% |

| 新NISAの手数料 | 無料 |

普段からdカードを使っている人はマネックス証券がおすすめです。

また、銘柄分析する時の神ツール「銘柄スカウター」は素晴らしいため、高配当株投資をする人にもおすすめですよ!

出典:マネックス証券

坂井わたる細かい条件を設定できるため、優秀な銘柄を選定しやすいです!

\ 公式サイトはこちら /

新NISAでよくある質問4つ

新NISAに関するよくある質問とその回答をまとめました。

より深く理解するために、役に立つ知識だと思います!

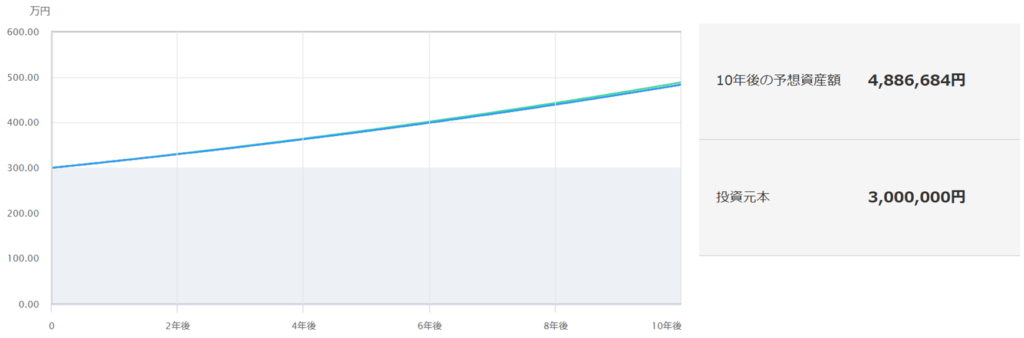

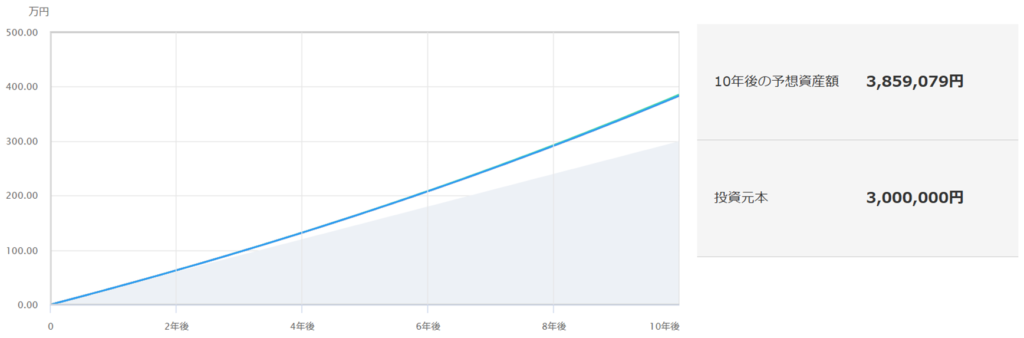

一括と積立のシミュレーション結果は?

一括投資と積立投資それぞれのシミュレーション結果って気になりますよね?

そこで、下記の条件でシミュレーションしてみました!

- 年利5%の銘柄に投資

- 投資期間は10年

- 一括投資は最初に300万円、積立投資は毎月2.5万円(10年で300万円)

一括投資のシミュレーション結果

投資元本300万円に対し、10年後には約489万円になりました。

積立投資のシミュレーション結果

投資元本300万円に対し、10年後には約386万円になりました。

やはり、最初から300万円を運用していた一括投資の方が多くなる結果になりましたね。

一括投資の方がリスクが高いため、その分のリターンを得られたってことです!

坂井わたるあくまでシミュレーションであり、必ずしもこうなるとは限らないので注ご注意ください!

どの銘柄に投資すれば良い?

多くの人にとってはインデックスファンドに投資するのがおすすめですよ!

なぜなら、1銘柄だけで十分な分散が可能になるからです。

その中で特に優秀なのは、「全世界株式に連動」「S&P500に連動」する下記の銘柄です。

- eMAXIS Slim全世界株式(オール・カントリー)

- eMAXIS Slim米国株式(S&P500)

オール・カントリーであれば世界の約3,000銘柄に、S&P500であれば米国の約500銘柄に分散投資してくれます。

どちらか1つ保有するだけで、幅広く分散できるため、これを長期保有するのが王道ですね!

「どっちを選べば良い?」と悩む人は、下記の記事がおすすめです。

積立は毎日と毎月どっちが良い?

結論、どっちでもそこまで変わりません。

したがって、好きな方を選びましょう。

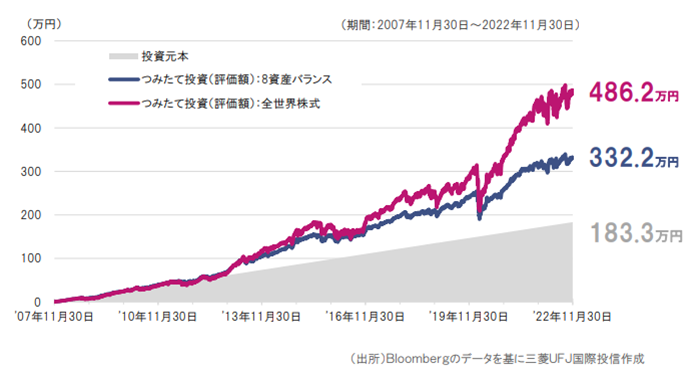

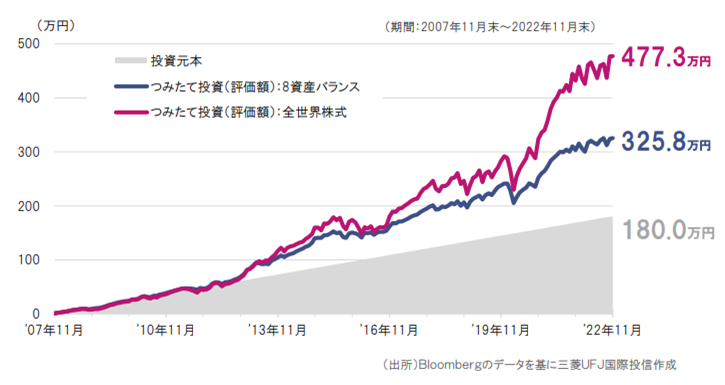

マネックス証券の記事において、検証データがあったため紹介します!

- 毎日500円と毎月1万円を積立

- 期間は15年間

- 対象銘柄は「8資産バランス」と「全世界株式」

毎日500円を15年間つみたて投資

元本183.3万円に対し、8資産バランスは332.2万円、全世界株式は486.2万円となりました。

毎月1万円を15年間つみたて投資

元本180万円に対し、8資産バランスは325.8万円、全世界株式は477.3万円となりました。

15年という長期間で検証していますが、結果はほとんど変わりませんよね。

したがって、「どっちが良いか」で悩む意味はあまり無いとの結果になります。

坂井わたる大事なのは投資頻度ではなく、投資期間です。コツコツと長く続けましょう!

毎月いくら積み立てれば良い?

毎月の手取り収入の20%を投資できれば理想的です。

坂井わたるただ、これはあくまで目安であり、家庭状況に応じて金額を調整することも必要です。

投資は余剰資金で行うものなので、住宅ローンや子どもの学費などで手一杯の人は、無理のない範囲で投資しましょう。

投資は続けることが大事であり、月1万円からでも始め、余裕が出たら徐々に投資額を増やすのも一つの手ですよ!

まとめ

この記事では、新NISAで投資するなら「一括」と「積立」どっちが良い?というテーマでまとめました。

結論、暴落への耐性がある人以外は積立投資がおすすめです。

- より効率的に資産形成するなら一括投資

- ただ、一括投資には大きなリスクが伴うため、多くの人にとっては積立投資から始めるのが良い

投資において何よりも大事なのは、いくらでも良いので続けることです。

一括投資後に暴落が起きれば、多くの人はダメージを受けて投資から遠ざかってしまうでしょう。

そうなると資産形成上もったいないので、コツコツと積立投資するのが良いと思いますよ!

坂井わたる筆者は毎月の給与を積立投資し、ボーナスを一括投資しています!慣れてきたら併用するのもアリです!

効率よく新NISAを活用するには下記の証券会社がおすすめです。

| 証券会社 | おすすめの理由 |

| SBI証券 | ・初心者でも使いやすい ・1株から買える商品が多い (高配当株におすすめ) ・Vポイントなどが貯まる |

| 楽天証券 | ・初心者でも使いやすい ・楽天ポイントが貯まる ・楽天ポイントで投資できる |

| マネックス証券 | ・銘柄スカウターが便利 ・dポイントが貯まる |

効率的に資産形成するなら、上記のネット証券を検討してみましょう!

\ 公式サイトはこちら /

\ 公式サイトはこちら /

コメント