この記事では上記の悩みが解決できます!

様々な記事やSNSでは「新NISAはオルカン一本で十分」といった内容を見かけますよね。

オルカンは非常に優秀な銘柄で、多くの人にとって最適解の一つですが、本当にオルカンのみで良いのでしょうか?

坂井わたる

坂井わたる本来は理由を理解しておく必要がありますが、知らずに投資している人も多い印象です…

この記事の内容を読めば、「自分はオルカン一本で良いかどうか」が分かり、投資の方向性が定まると思いますよ!

記事前半では「新NISAはオルカン一本で大丈夫か」について、後半では「注意点や向き不向き、オルカン以外の選択肢」について解説していきます!

この記事はあくまで情報提供を目的としており、勧誘や売買を推奨していません。

この記事に含まれる情報について、万全を期しているものの、その情報の正確性、完全性、有用性を保証するものではありません。

この記事の情報を利用した結果、何らかの損害が発生した場合、筆者は理由のいかんを問わず投資の結果に責任を負うことができません。

投資にかかる最終決定はご自身で判断いただきますようお願いします。

まずはオルカンの特徴を理解しよう

投資先がオルカンのみで良いか決めるには、まずは特徴を理解しましょう。

特徴を理解することにより、一本で良いのか、その他の銘柄にも投資すべきか判断できるようになります。

そもそも「オルカン」って?

- 「eMAXIS Slim全世界株式(オール・カントリー)」という投資信託

- インデックス投資により運用

- 株式のみで構成

オルカンは新NISAで人気上位となっています。

一つずつ特徴を見ていきましょう!

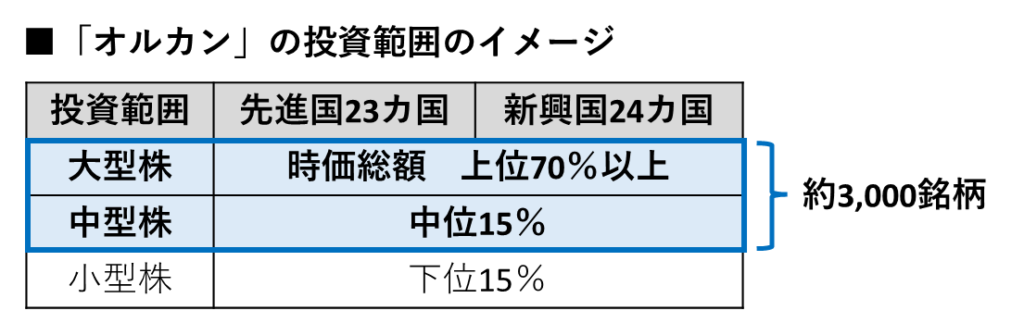

全世界の株式市場の約85%をカバー

オルカンは上場している約3,000銘柄の大型株・中型株に投資しています。

この数は、全世界の株式市場のうち約85%をカバーしていることになります。

小型株は含まれていませんが、オルカンだけで世界の多くの銘柄に投資できるのが特徴的です。

坂井わたる投資の世界では分散が重要になりますが、オルカンだけで十分な分散ができるってことですね!

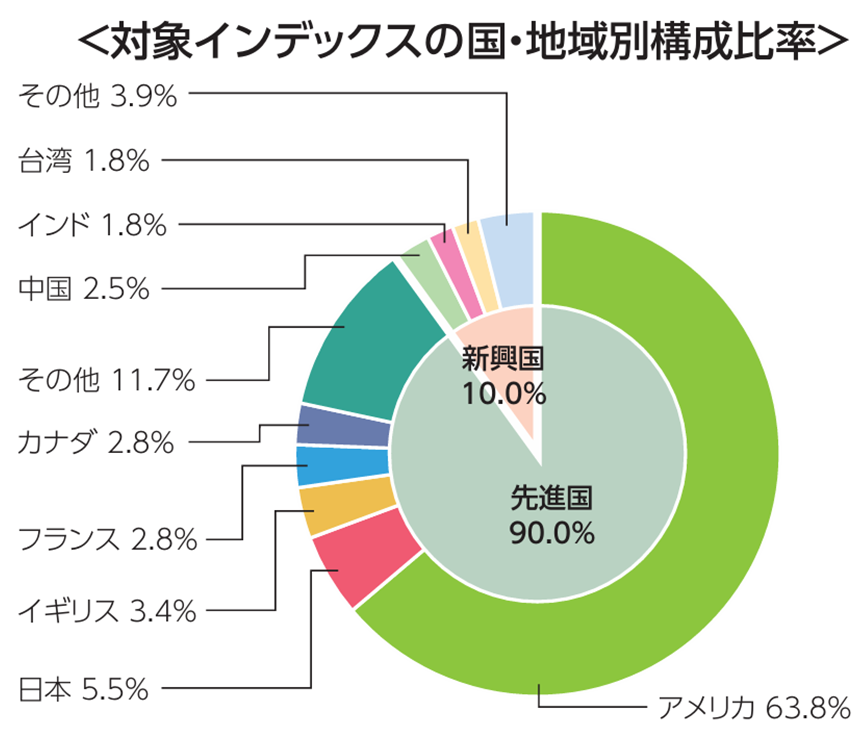

約6割は米国が占める

| オルカンの特徴 | |

| 投資対象 | ・世界47カ国(先進国23カ国、新興国24カ国) |

| 投資比率 | ・米国63%、日本5.5%、英国3.4%など ・先進国90%、新興国10% |

| その他 | ・時価総額が大きい銘柄には多く投資 ・時価総額が少ない銘柄には少なく投資 ➡社会情勢に合わせて自動調整される |

オルカンは全世界株式と言いつつも、約6割が米国に投資しています。

これは、オルカンの性質が時価総額が大きい銘柄に多く投資するためです。

坂井わたる全世界を見ても、規模が大きい銘柄は米国に集中しているんですね!

つまり、現在の投資比率では、オルカンの投資成績は米国企業の業績に大きく影響されると言えます。

とはいえ、米国を超える国が出現した場合には、その国に自動的に多く投資されることになるため、社会情勢に応じた分散投資を続けられます。

構成銘柄

オルカンは約3,000銘柄に分散投資しているものの、上位10銘柄で全体の20%近くを占めています。

| 銘柄 | 国・ 地域 | 比率 | |

| 1 | マイクロソフト | 米国 | 3.9% |

| 2 | アップル | 米国 | 3.5% |

| 3 | エヌビディア | 米国 | 3.0% |

| 4 | アマゾン | 米国 | 2.3% |

| 5 | アルファベット クラスA (グーグル) | 米国 | 1.3% |

| 6 | メタ クラスA (旧フェイスブック) | 米国 | 1.3% |

| 7 | アルファベット クラスC (グーグル) | 米国 | 1.2% |

| 8 | TSMC | 台湾 | 0.8% |

| 9 | ブロードコム | 米国 | 0.8% |

| 10 | イーライリリー | 米国 | 0.8% |

坂井わたるびっくりするくらい米国だらけですよね!

オルカンの上位銘柄には、

- マイクロソフト

- アップル

- エヌビディア

- アマゾン

- グーグル など

このような今をときめく超大企業が含まれています。

つまり、オルカンに投資することで、これらの企業の成長による恩恵を受けられるってことです!

過去の平均リターンは年利7~8%

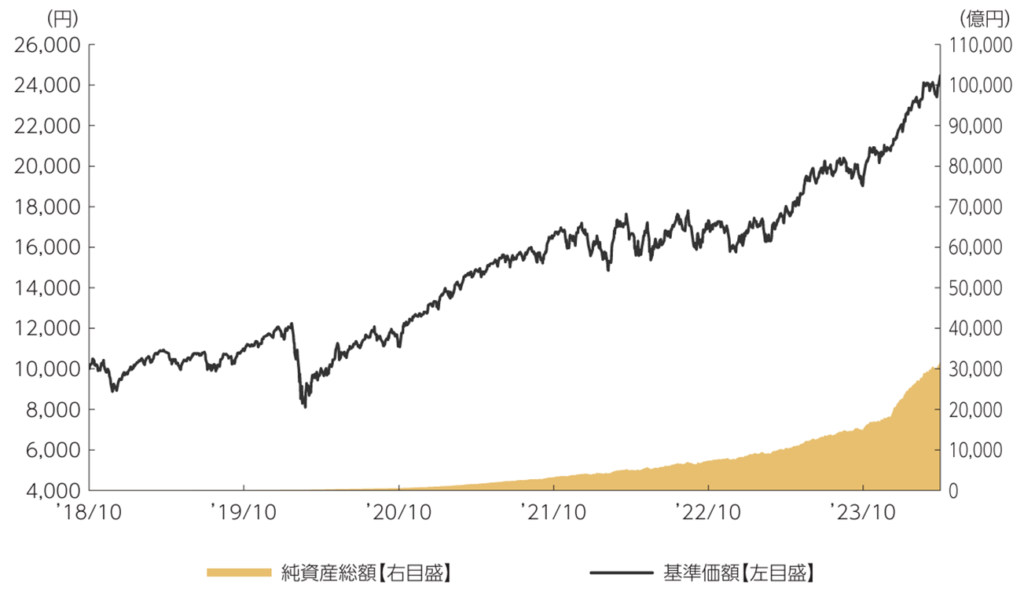

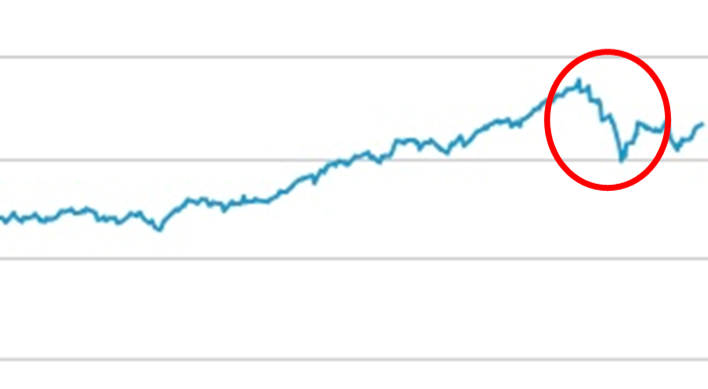

オルカンの過去の平均リターンは年率7~8%です。

出典:MUFG

過去の運用成績では、上図のように価格の上昇と下落を繰り返しながら、長期的に価格が上昇しています。

未来もこうなるとは断言できませんが、オルカンは世界経済の成長に投資しているため、人類が発展する限りは伸びていくと想定されます。

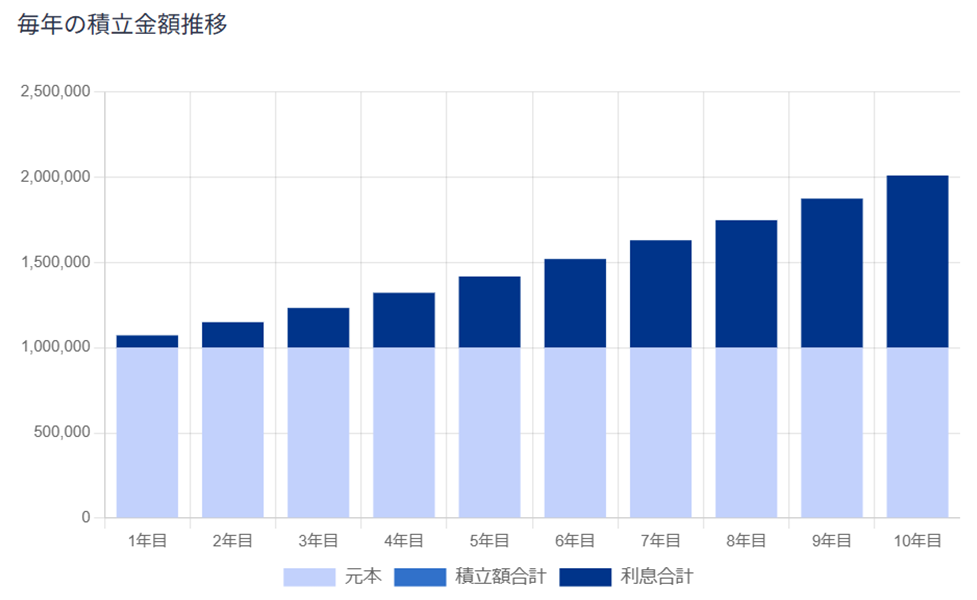

坂井わたる年率7~8%のリターンが続けば、元本が10年で約2倍になりますよ!

100万円を年利7%で10年間投資した場合

100万円 ➡ 2,009,661円

投資期間が長くなるほど運用益が大きくなります。図で見ると結構インパクトがありますよね。

今後も世界経済が発展すると想定するなら、オルカンは最も良い選択肢の一つと言えるでしょう。

運用コストが最安クラス

「eMAXIS Slim全世界株式(オール・カントリー)」の運用コストは0.05775%と、他の銘柄と比較しても最安クラスです。※2024年9月時点

| 銘柄 | 運用コスト |

| eMAXIS Slim全世界株式 (オール・カントリー) | 0.05775% |

| 楽天・全世界株式 インデックス・ファンド | 0.192% |

| SBI・全世界株式 インデックス・ファンド | 0.1022% |

同じ「全世界株式」に投資したとしても、この運用コストによって運用成績に差が出てきます。

100万円×0.05775%=577.5円(1年間の運用コスト)

100万円×0.192%=1,920円(1年間の運用コスト)

運用コストは毎年かかるため、低コストである点はオルカンを選ぶ一つの理由ですね。

価格がマイナス50%超になることも

ここまでオルカンの良い特徴のみ解説してきましたが、暴落により価格がマイナス50%超になる可能性があることも理解しておきましょう。

実際に2024年8月の暴落時には、私の資産は約1ヶ月間減り続け、結果的に約13%減りました。

また、ITバブルの崩壊やリーマンショック時には、含み損期間が6〜7年あったことも。

坂井わたるつまり、この期間に投資をしていても全然増えなかったってことですね…

結果的には、この期間も含めて長期運用することにより資産は大きく増えましたが、常に安定感があるわけではない点は注意しましょう。

オルカンは円で買ってドルやユーロなどで保有するため、為替の状況によっては70~80%減になることも想定しておきましょう

新NISAはオルカン一本のみで大丈夫?

結論としては、15〜20年以上の長期投資が可能であれば、オルカン一本でもOKです。

「オルカン+現金」のシンプルなポートフォリオは多くの人にとっておすすめできますが、「なぜそうなのか?」を理解しておきましょう。

一つずつ詳しく解説していきます!

長期投資なら元本割れのリスクが低い

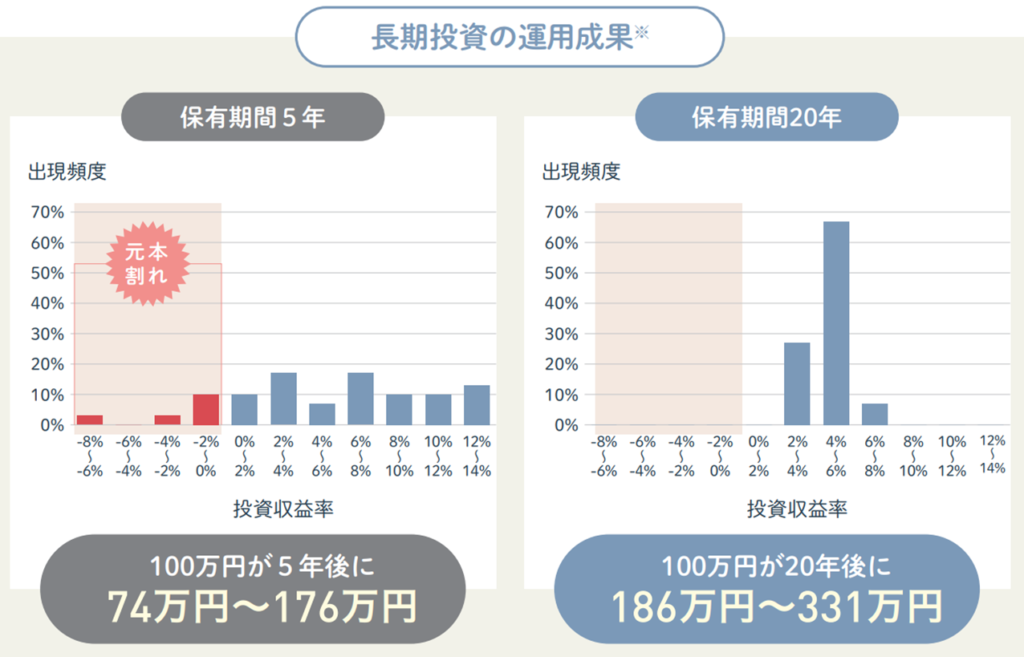

過去の統計上、20年以上の長期投資を行う場合、元本割れのリスクが非常に低くなります。

坂井わたる金融庁のデータでも示されています!

金融庁の「NISA早わかりガイドブック」では、1989年以降のデータにおいて、投資期間が5年だと元本割れの可能性があるものの、20年投資した場合には元本割れが無かったことが示されています。

これはオルカンをベースにした検証ではありませんが、オルカンに置き換えても同様のことが言えます。

多くの人が元本割れを恐れていると思いますが、15~20年以上の長期投資できるなら、リスクを抑えらますよ!

坂井わたる少なくとも15年以上、理想は20年以上といったイメージです!

十分に分散できている

オルカンは1銘柄だけで十分に分散できています。

- 世界47カ国(先進国23カ国、新興国24カ国)

- 大型株、中型株の約3,000銘柄

- 米国63%、日本5.5%、英国3.4%など

- 先進国90%、新興国10%

米国が約6割を占めているけど、分散できているの?

と思いますよね。

たしかに米国への依存度は高いですが、世界経済の中心は米国なので仕方がないです。

約6割は米国ですが、逆に約4割は他の国に投資できていますし、様々なセクター(業種)にも投資されているため、十分な分散と言えるでしょう。

坂井わたるまた、オルカンの良い点は、経済が成長した国があれば、自動的に投資比率を高めてくれることです!

仮に、今後インドや中国などの経済が成長した場合には、オルカンを保有していれば、その恩恵を受けることができます。

管理しやすい

新NISAで投資する銘柄をオルカン一本にしておけば、保有する資産は「オルカン+現金」となり、シンプルなポートフォリオになります。

「管理のしやすさ」は軽視されがちですが、資産配分で悩むことが少なくなり、投資に時間をかけなくて済むため最高です。

投資や経済について詳しくなる必要もないので、初心者の人にもおすすめできます。

坂井わたる淡々とオルカンを積み立てていくので、投資に楽しさを求める人にとっては物足りないでしょうけどね。笑

- 生活防衛資金として、6ヶ月~2年分の生活費を確保

- 近い将来、まとまった資金が必要なライフイベントがあれば、その現金を確保

- 上記以外は余剰資金として、全額オルカンに投資

あくまで一例ですが、必要な分の現金を確保した上で、残りをオルカンに投資という考えは分かりやすいですよね。

途中で想定より現金が必要になれば、オルカンを売却して現金化することにより調整できるため、柔軟さも兼ね備えています!

インデックスファンドに勝てるアクティブファンドは少ない

オルカンは全世界の株式市場に連動した値動きを目指すインデックスファンドです。

このインデックスファンドに勝てるアクティブファンドが少ない点も、オルカン一本で良い理由となります。

- インデックスファンド:日経平均株価やS&P500などの指数(インデックス)に連動した値動きを目指す投資信託

- アクティブファンド:株式市場全体(インデックス)を上回ることを目指した投資信託

インデックス投資は株式市場に連動した値動きを目指すため、平均的な投資手法になります。

一方で、アクティブ投資は株式市場全体を上回ることを目指すため、「アクティブ投資の方が良いのでは?」と思いますよね。

坂井わたるところが、そうでは無いんです!

S&Pダウ・ジョーンズ・インデックスが提供する「SPIVA」レポートによると、長期投資においては、アクティブファンドの約70~80%がインデックスファンドに劣る結果になっています。

つまり、アクティブファンドを色々と買うよりも、オルカン一本の方が効率的に資産形成ができる可能性が高いと言えるでしょう。

以上4つの理由から、オルカン一本でもOKという結論になります!

オルカンだけに投資する際の注意点

多くの人にとって「オルカン+現金」のシンプルなポートフォリオがおすすめできますが、注意点もあります。

良い点だけではなく、注意点も知っておくことにより、安定的な運用が可能になります。

特に、「投資先はオルカンだけで良いかな〜」って思う人は、しっかりと理解しておきましょう!

株式100%への投資になる

オルカンは株式で構成される銘柄です。

そのため、株式の魅力的なリターンを得られる一方、値動きが激しくリスクは高めと言えます。

- オルカンの価格は一時的にマイナス50%超になることもある

- ドル資産として保有するため、為替の状況によっては70〜80%減になることもある

したがって、短期的には安定しないことは認識しておきましょう。

坂井わたるこれはオルカンだけでなく、株式の特徴です!

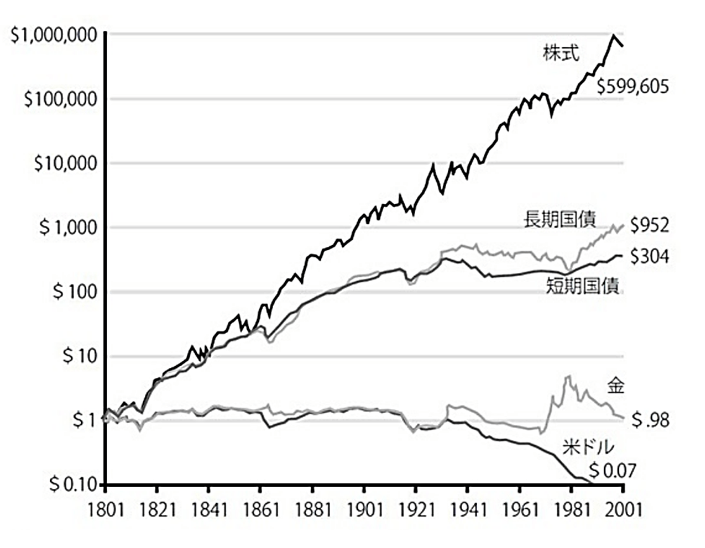

とはいえ、過去200年で見ると、株式は価格が最も上昇した資産です。

上図を見る限り、効果的に資産形成するには株式は必須と言えますよね。

株式100%という構成に不安があるかもしれませんが、15〜20年以上の長期投資でリスクを抑えていけば、そこまで不安になる必要はないと思いますよ!

米国株の値動きに影響されやすい

オルカンの約6割は米国が占めています。

出典:MUFG

そのため、米国の経済状況や株式市場の動向に強く影響を受けることには注意が必要です。

とはいえ、オルカンは経済が成長した国の投資比率を自動的に高めてくれます。

今は米国が中心になっていますが、時代に合わせて成長している国の恩恵を受けられるのは安心できますね。

為替の影響がある

私たちはオルカンを円で購入するものの、保有時は構成銘柄の通貨に変換されます。

つまり、ドルやユーロなどで保有することになるのです。

坂井わたるちなみに円も数パーセント含まれています!

| 円安 | 円高 | |

| イメージ | 1ドル=150円 | 1ドル=100円 |

| 評価額 | 上がる | 下がる |

したがって、オルカン自体の価格に変化がなくても、円安になれば評価額は上昇し、円高になれば評価額は下落するため注意が必要です。

今使えるお金が増えるわけではない

オルカンは将来使うための資産を増やす目的で積立しますよね。

資産額は効果的に増やせる可能性が高いですが、今使えるお金が増えるわけではありません。

坂井わたるオルカンは貯金みたいに淡々と積み立てていく感覚ですからね〜。

もし、今使えるお金を増やしたい場合は、高配当株に挑戦すると良いでしょう。

ただし、下記2点には注意が必要です。

- 財務優良な銘柄を選ぶのが難しい

- インデックス投資だけの方が複利効果により効率的に資産を増やせる可能性がある

特に銘柄選定は難しいため、投資中級者以上から取り組むのがおすすめです。

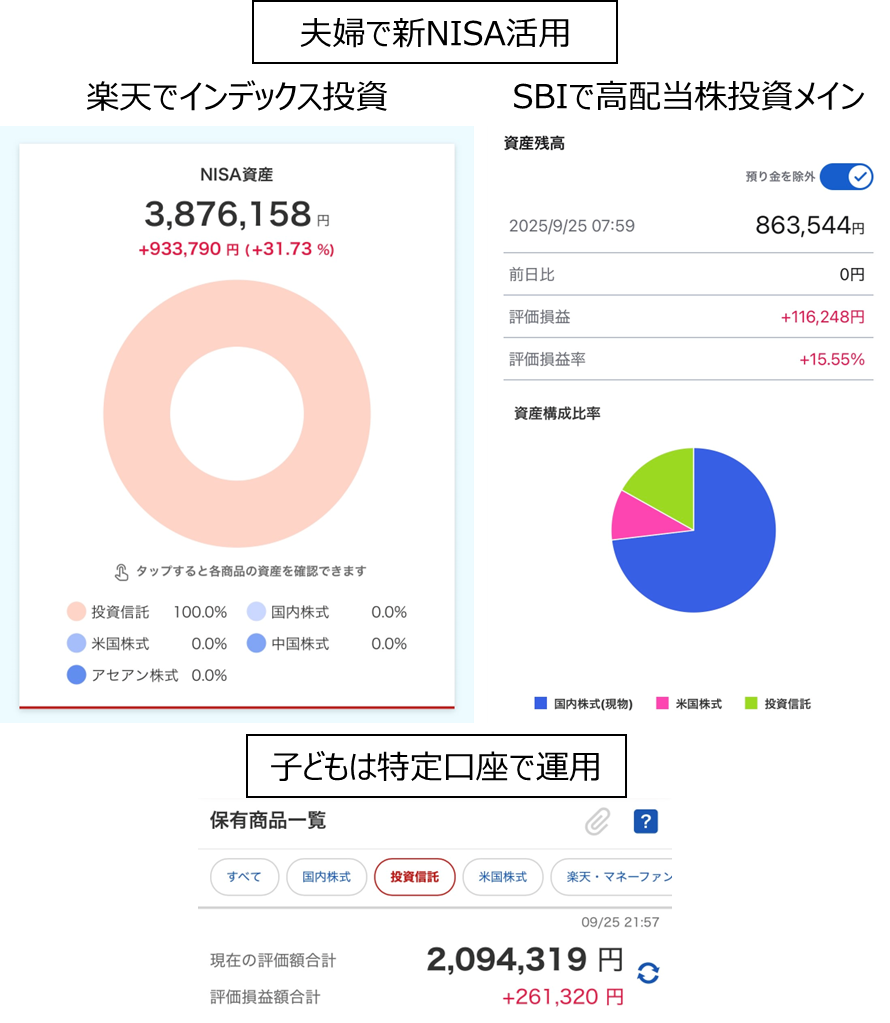

私は「インデックス投資+高配当株投資+現金」でポートフォリオを組んでいますが、安定的に配当金が入ってくる高配当株は精神的にもめちゃくちゃ良いと思っています!

オルカンのみに投資しない方が良い人

オルカンは多くの人におすすめできる銘柄ですが、全ての人にとってベストとは言えません。

なぜなら、人によってリスク許容や目的が違うからです。

そこで、ここではオルカン一本に絞らない方が良い人について解説します!

一つでも当てはまる場合は、オルカン一本にするのはやめておきましょう!

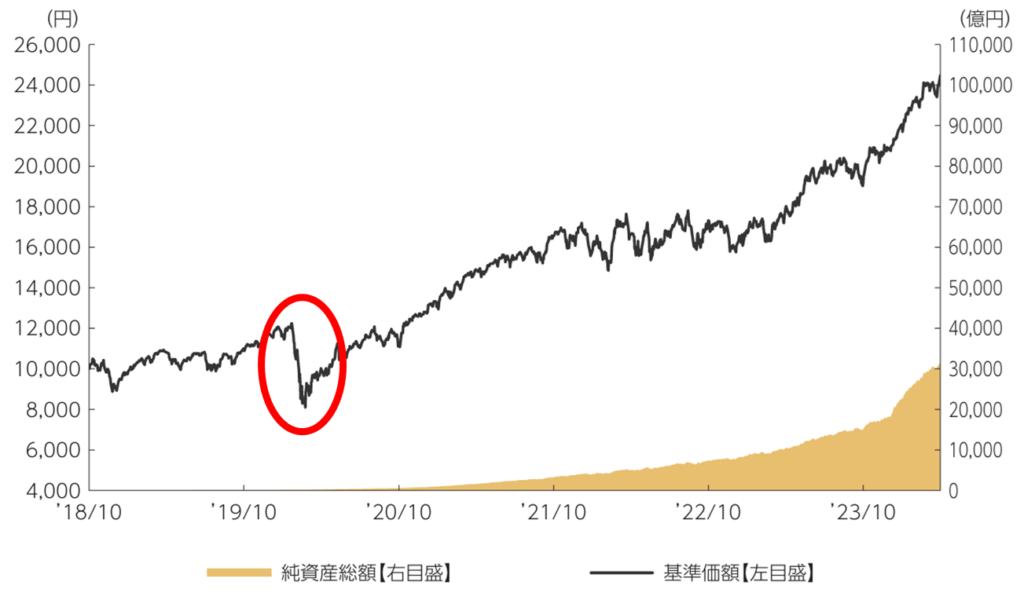

元本割れに耐えられない人

オルカンは短期的な値動きが大きく、一時的には元本割れの可能性があります。

したがって、これに耐えられない人は投資先をオルカンだけにするのは適しません。

出典:MUFG

赤い印はコロナショックによる暴落ですが、こんな感じで、急にガクッと下落するので、株式に投資する以上は認識しておきたいですね。

株式はどれも同様のリスクを負うため、不安な人は債券などリスクが低い資産と組み合わせて調整していくのが賢明です!

短期間で利益を出したい人

短期間での利益を期待する人には、オルカンのようなインデックスファンドは不向きです。

インデックスファンドは長期的な市場の成長に合わせて資産を増やすことを目的としており、値動きは激しいものの、短期売買で利益を得続けるのは不可能と思った方が良いでしょう。

坂井わたる短期的な利益を求めるなら、個別株に投資することになります。

ただし、個別株への投資はリスクが非常に大きく、損をする可能性が高いという点は覚えておきましょう。

株式市場の動きを読める人はいないため、「分散されたインデックスファンドに長期投資する」方法が、多くの人にとって再現性高く資産を増やせる方法だと思いますよ!

今使えるお金を増やしたい人

オルカンだけではなくインデックスファンド全般に言えることですが、配当金が出ずに内部で再投資されるため、今使えるお金は増えません。

坂井わたるだからこそインデックスファンドは複利効果があるんですけどね!将来使えるお金を増やすイメージです!

効率的に資産形成するならインデックスファンドは有力な候補になりますが、

今使えるお金も増やしたいな~

と思う人はオルカン一本にしない方が良いでしょう。

毎年配当金を得られるので、今の生活も豊かになると思います。

坂井わたる私は「インデックス投資(オルカン+S&P500)+高配当株投資+現金」といったポートフォリオを組んでいます!

オルカンのみに投資しても良い人

上記に当てはまる人は、オルカン一本でもOKでしょう。

ただ、「どのような資産に投資するか」は資産形成の結果に大きく関わるため、前の項目の「オルカンのみに投資しない方が良い人」も参考し、総合的に判断するのが良いと思います!

長期投資できる人

オルカンは株式で構成されているため、数年程度の短期間では評価額が安定せず、元本割れになることもあります。

将来も元本割れしないとは言い切れませんが、少なくとも長期投資すれば、元本割れの可能性は非常に低くなると言えると思います。

したがって、投資先をオルカン一本に絞る場合は、長期投資を前提としましょう。

効率的に資産を増やしたい人

オルカンは効率的に資産を増やしたい人に向いています。

なぜなら、オルカンは配当金を再投資するため、複利効果が得られるからです。

例えば、オルカンが年利5%だとして、100万円分購入したとします。

1年後には元本100万円+利益5万円の105万円になり、2年後には元本105万円+利益5.25万円の110.25万円になるといった形で、利益にも5%の利益が出ることになるため、時間をかけるほど加速度的に資産が増えていきます。

坂井わたるこれが複利の効果です!

一方で、配当金を受け取れる銘柄では、元本100万円に対し利益5万円が出ると、利益5万円が配当金として支払われ、利益に対して5%の利益が出ることがないため、複利効果が使えません。

効率的に資産を増やすなら、複利効果が使えるオルカンは有力な候補になると思いますよ!

投資に時間をかけたくない人

オルカンは購入したら、日常的には何の作業も行う必要がないため、投資に時間をかけたくない人におすすめです。

なぜなら、世界経済の動きに合わせて、オルカンの運用会社が最適な投資比率を保ってくれるからですね。

半年に1回程度、自分のリスク許容度を超えていないかチェック

したがって、オルカンを購入した後に私たちがやるべきことは、自分のリスク許容度以上に投資していないかを定期的にチェックするくらいです。

仕事や家庭などに時間を使いたい人にとって、「オルカン一本」はおすすめできる選択肢だと思います!

運用シミュレーション

投資先をオルカン一本にした場合、どのような運用成績になるか気になりますよね。

あくまで仮定の話になりますが、シミュレーションしてみました。

- オルカンの年利は5%とする

- 運用期間は15年、20年、30年の3パターン

オルカンの過去の平均リターンは7〜8%ありますが、ここは控えめに5%で計算します。

具体的な数字でシミュレーションするとイメージが湧きやすいので、ぜひご参照ください!※実際はシミュレーション通りに運用されるわけではないためご注意ください

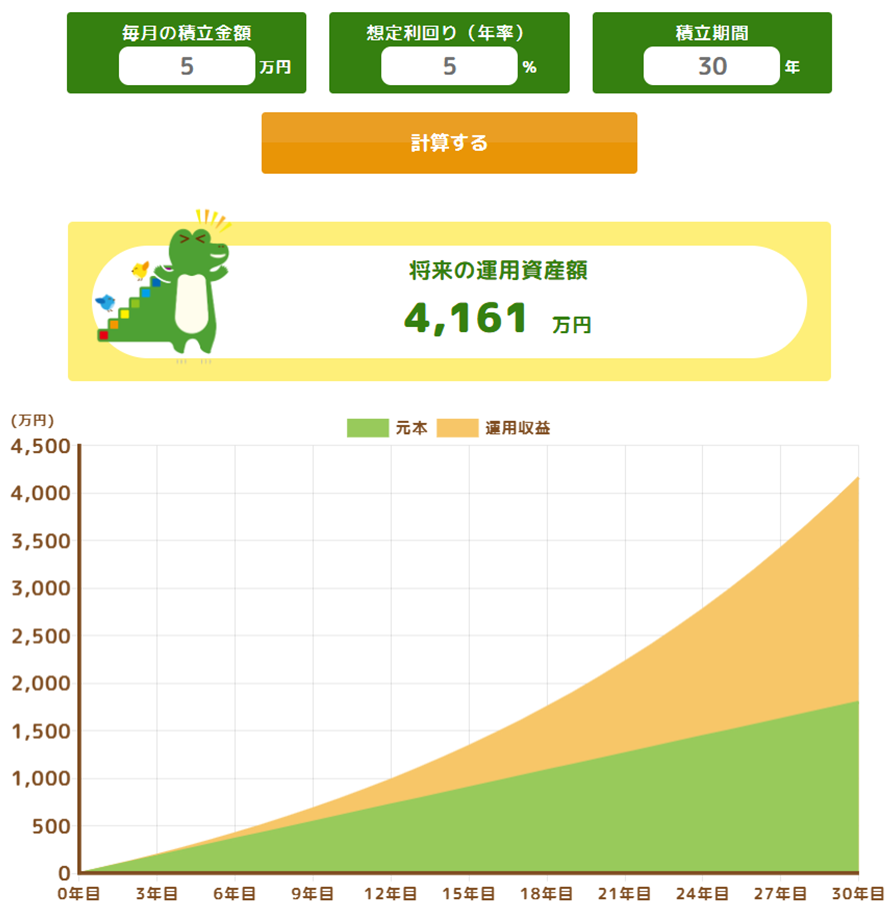

月5万円を積み立てる場合

- 15年積立:元本900万円➡︎約1,300万円

- 20年積立:元本1,200万円➡︎約2,000万円

- 30年積立:元本1,800万円➡︎約4,100万円

グラフを見れば分かる通り、運用期間が長いほど複利効果により資産がグーンと増えていますよね。

月5万円の積立はめちゃくちゃハードルが高いわけではありませんが、投資期間を長く取ることにより、かなりの金額まで増やせる可能性があります。

坂井わたる普通の人でもコツコツ積み立てれば大きな運用額になるかもしれないってのは希望が待てますよね!

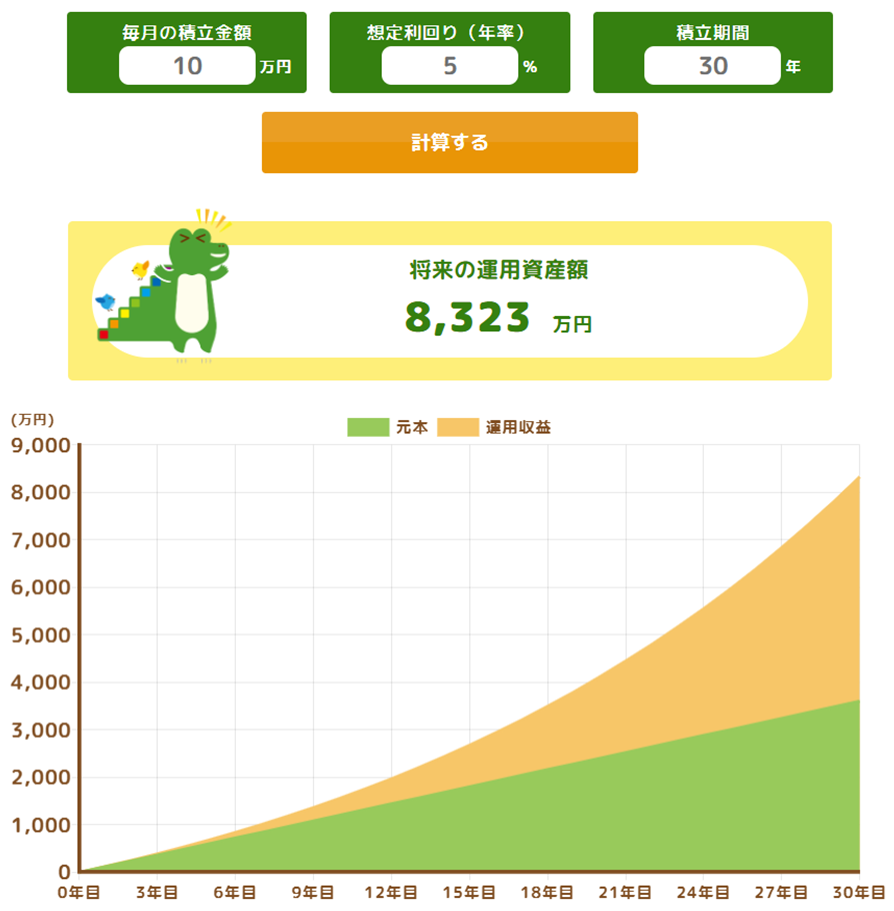

月10万円積み立てる場合

- 15年積立:元本1,800万円➡︎約2,600万円

- 20年積立:元本2,400万円➡︎約4,100万円

- 30年積立:元本3,600万円➡︎約8,300万円

月10万円は月5万円の倍のスピードで資産が増加していきます。

月10万円の積立は簡単ではないですが、ボーナスと組み合わせるなどして、年間120万円の積立を目指したいです。

坂井わたる15年だけでも継続できれば、老後資金には困らないかもしれませんね!

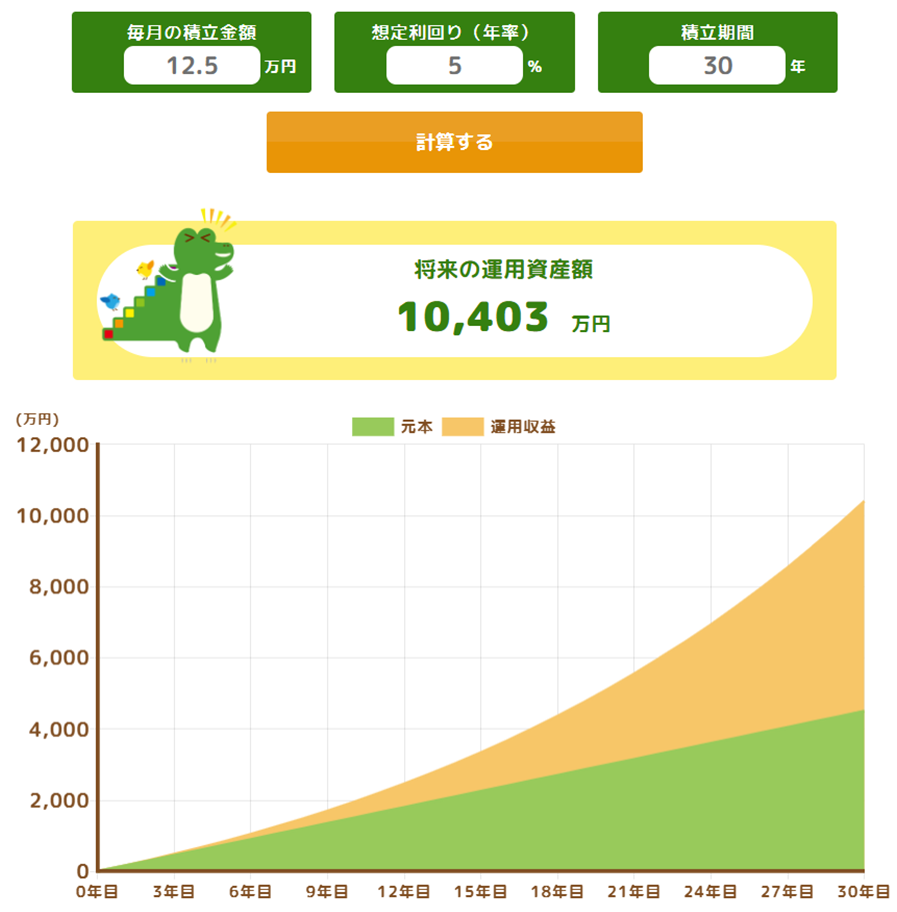

年間150万円積み立てる場合

- 15年積立:元本2,250万円➡︎約3,300万円

- 20年積立:元本3,000万円➡︎約5,100万円

- 30年積立:元本4,500万円➡︎約1億400万円

※ボーナス設定ができなかったので、毎月12.5万円(年間150万円)としました

年間150万円の積立は、例えば、月10万円+ボーナス30万円で構成するイメージです。

中々ハードルが高いですが、その分運用額の破壊力はありますよね。

これまで3つのパターンを見て分かる通り、大きな運用額を得るには「入金力」が必要

最初は少額からでも、少しずつレベルアップしていくのが大切です。

色々なパターンを試しながら、目標金額に到達できるかシミュレーションしてみましょう!

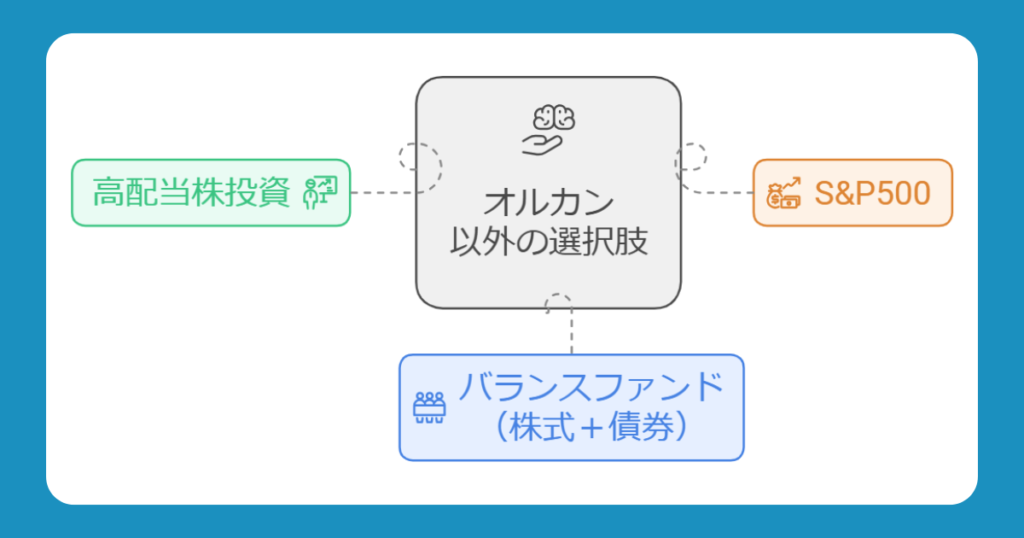

オルカン以外の選択肢を持ちたい人へ

オルカンは非常に優秀な銘柄ですが、投資目的やリスク許容度によっては「オルカン以外の選択肢を知りたい」という人もいますよね。

ここでは、オルカン以外に有力な選択肢となり得る銘柄、投資手法を紹介します。

オルカンと組み合わせるのも良いと思いますよ!

S&P500

S&P500への連動を目指すインデックスファンドへの投資は有力な候補になります。

坂井わたる例えば、eMAXIS Slim米国株式(S&P500)などです!

世界経済の中心は米国ですが、オルカンには約6割しか含まれていないですよね。

「もっと米国に投資したい!」という人はS&P500を検討してみましょう。

- 全世界株には低成長の国を含むから非効率だと思う

- 米国は長い歴史の中で成長している実績があり、米国がダメなら他の国もダメだと思う

高配当株投資

高配当株投資は、個別銘柄を買い集めて、配当金を得る投資法です。

財務良好な銘柄を選べば、毎年安定的に配当金を得られるため、今の生活も豊かにできる点が魅力的ですね。

坂井わたる私も高配当株投資をしていますが、配当金でちょっと良い物を食べるなどできるため、めちゃくちゃ満足しています!

ただし、注意点もあります。

- 財務良好な高配当銘柄を選ぶのが難しい(初心者にはおすすめしない)

- インデックス投資のみの方が複利効果により効率的に資産形成できる

上記のリスクを把握した上で、魅力を感じる人は検討してみましょう。

バランスファンド(株式+債券)

バランスファンドとは、複数の資産(株式、債券、不動産など)に分散投資を行う投資信託のことです。

異なるリスクがある資産を組み合わせることで、リスクとリターンのバランスを取ることができます。

株式100%は不安…

このような人は、株式より安定した値動きをする債券を含むバランスファンドに投資するのも検討してみましょう。

- eMAXIS Slimバランス(8資産均等型):国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リートおよび先進国リートに分散投資

一見良さそうですが、インデックスファンドには無い注意点があるので要チェックです!

- 債券を含む分、リターンは小さくなる

- 複数の資産を運用するため、運用コストが高い

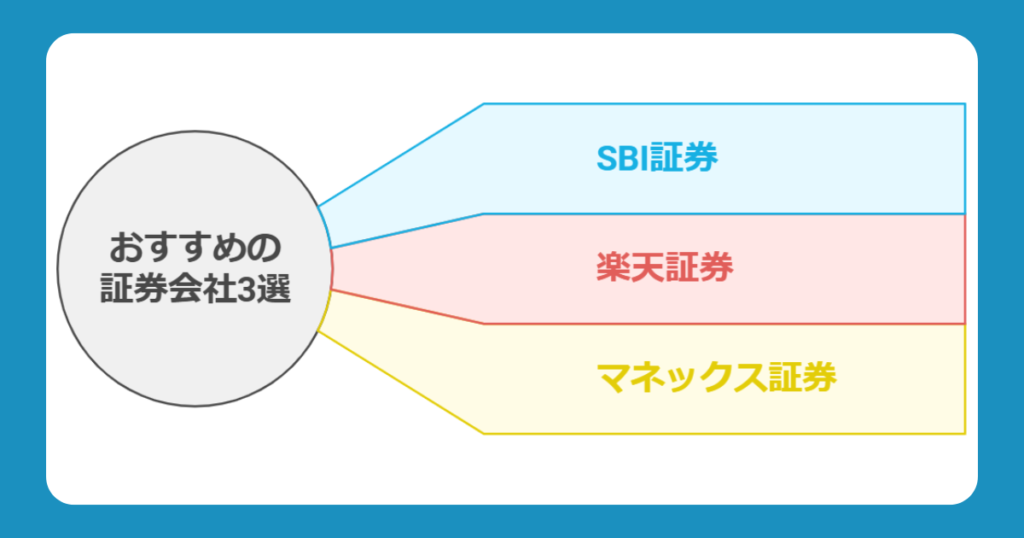

新NISAを始めるのにおすすめの証券会社3選

効率的に資産形成するには証券会社選びも重要です。

なぜなら、証券会社によって利用しやすさ、銘柄数の豊富さなどが変わってくるからですね。

いろんな証券会社があってどれが良いか分からない…

このような人のために、新NISAを始めるのにおすすめのネット証券を3つ紹介します!

| 証券会社 | おすすめの理由 |

| SBI証券 | ・初心者でも使いやすい ・1株から買える商品が多い (高配当株におすすめ) ・Vポイントなどが貯まる |

| 楽天証券 | ・初心者でも使いやすい ・楽天ポイントが貯まる ・楽天ポイントで投資できる |

| マネックス証券 | ・銘柄スカウターが便利 ・dポイントが貯まる |

坂井わたる対面型の証券会社や銀行より、ネット証券がおすすめですよ!

一つずつ詳しく見ていきましょう!

SBI証券

SBI証券は使いやすさ、機能などから総合力No.1であり、迷ったら一番おすすめです!

| SBI証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:248本 成長投資枠:1,269本 |

| クレジットカード | 三井住友カード |

| ポイント | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 0.5%~5% |

| 新NISAの手数料 | 無料 |

以前は取引サイトが見づらく、初心者の人にはおすすめしづらかったのですが、2024年にリニューアルされ見やすくなりました。

出典:SBI証券

坂井わたるこれによって隙が無くなり、多くの人にとってベストになる証券口座となりました!

また、単元未満株の取り扱い銘柄数が多いため、高配当株投資を考えている人はSBI証券がベストです!

- 商品数が豊富で、取引手数料は無料

- 三井住友カードでクレカ積立ができ、Vポイントなどが貯まる

- 投資信託の保有残高に応じて毎月ポイントが貯まる

楽天証券

楽天証券は楽天ポイントが貯まり、使えるため、普段から楽天ポイントを活用している人におすすめです!

| 楽天証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:239本 成長投資枠:1,249本 |

| クレジットカード | 楽天カード |

| ポイント | 楽天ポイント |

| ポイント付与率 | 0.5%~1% |

| 新NISAの手数料 | 無料 |

おすすめNo.1はSBI証券であるものの、楽天証券も引けを取らないほど優秀です。

画面操作のしやすさから、特に初心者の人におすすめします。

出典:楽天証券

- 商品数が豊富で、取引手数料は無料

- 操作画面が分かりやすい

- 楽天カードでクレカ積立ができ、楽天ポイントが貯まる

\ 公式サイトはこちら /

マネックス証券

マネックス証券はクレカ積立のポイント還元率が1.1%です!

| マネックス証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:233本 成長投資枠:1,170本 |

| クレジットカード | dカード |

| ポイント | dポイント |

| ポイント付与率 | 0.2%~1.1% |

| 新NISAの手数料 | 無料 |

普段からdカードを使っている人はマネックス証券がおすすめです。

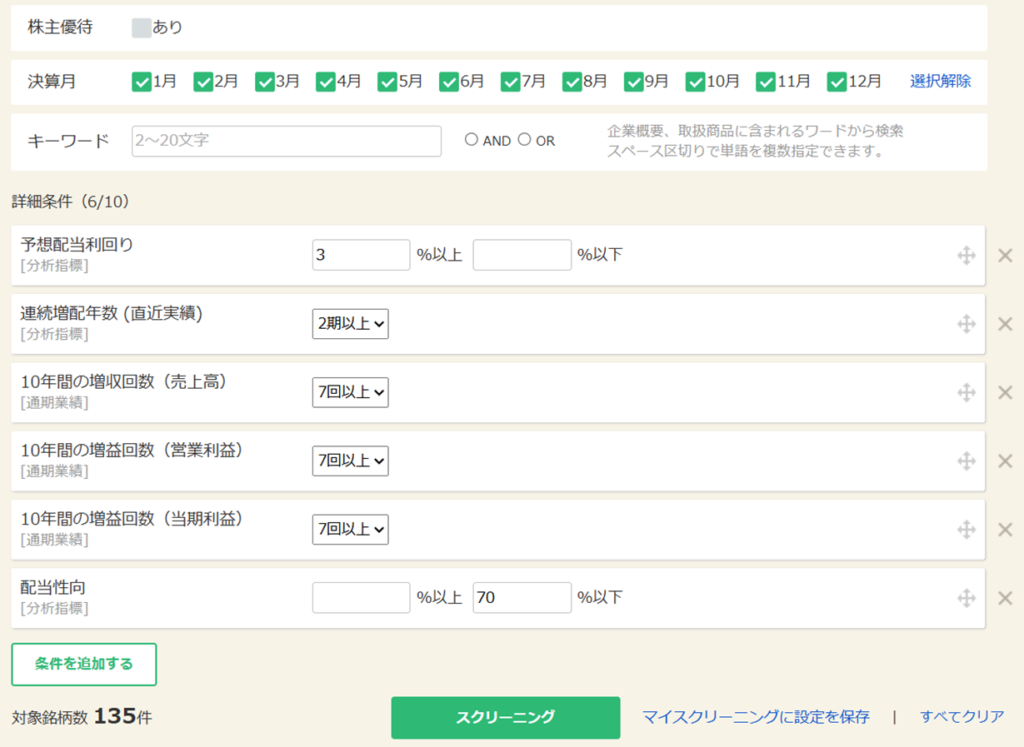

また、銘柄分析する時の神ツール「銘柄スカウター」は素晴らしいため、高配当株投資をする人にもおすすめですよ!

出典:マネックス証券

坂井わたる細かい条件を設定できるため、優秀な銘柄を選定しやすいです!

\ 公式サイトはこちら /

オルカンに関するよくある質問6つ

オルカンに関するよくある質問とその回答をまとめました。

より深く理解するために、役に立つ知識だと思います!

オルカンとS&P500どっちが良い?

結論、どっちを買っても良いです。

- 上位銘柄が同じ

- 運用コストが低い

- 値動きが似ている

大事なのは「米国をメインに投資していること」であるため、その点で両方とも要件を満たしています。

正解は無いため、それぞれの特徴を理解した上で、自分が納得できる銘柄を選ぶのが良いと思いますよ!

詳しくは下記の記事で解説しているため、よければご参照ください!

新NISAとiDeCoどっちが優先?

結論、新NISAから始めるのをおすすめします。

なぜなら、新NISAの方がシンプルで分かりやすく、自由度が高いからです。

- 新NISAは運用時も受け取り時も非課税でシンプル

- iDeCoは節税効果を受けられるタイミングが多いものの、複雑で難しい

- 新NISAは必要な時にお金を引き出せるので、自由度が高い

詳しい理由は下記の記事で解説しているので、よければご参照ください!

オルカンだけで分散できている?

結論、十分に分散できています。

- 世界の約3,000銘柄に分散投資

- 多様なセクター(業種)で構成

- 時代に合わせて規模が大きい銘柄の投資比率を上げるなど自動的に調整

でも投資先の約6割が米国だから、米国に依存していない?

確かに、全世界への分散投資といっても約6割が米国なので、米国経済の影響を強く受けることは間違いありません。

ですが、米国に代わる経済大国が現れれば(あまり考えにくいですが)、その国への投資比率が大きくしてくれるのがオルカンの良いところです。

坂井わたる時代に合わせて、最適な投資比率で世界に分散投資してくれるってことですね!

つみたて投資枠と成長投資枠の両方で買える?

多くの証券会社において、オルカンはつみたて投資枠と成長投資枠の両方で購入可能です。

坂井わたる成長投資枠はリスクを取って運用するイメージがありますが、つみたて投資枠と同じ銘柄を買ってもOK!

名前に惑わされることなく、オルカンやS&P500などの優秀な銘柄にコツコツと投資するのが良いと思いますよ!

いくらから始めたら良い?

新NISAは100円から始められます。

月1,000円や月5,000円、月1万円などいくらでも良いので、自分のペースで始めてみましょう。

坂井わたる金額は自由に変更できますし、途中で積立をストップするのもOKです!

注意点としては、投資は余剰資金で行うものです。

「今月貯金しようと思っていた3万円のうち、1万円を投資しよう」など、無理のない金額で始めてみましょう!

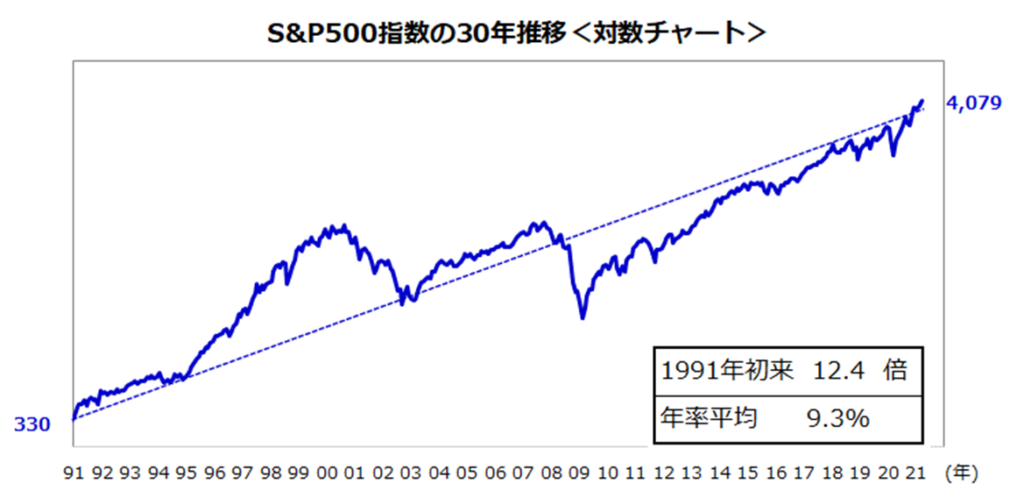

どのタイミングで購入したら良い?

一般的に株式は「安い時に買って、高い時に売る」のが鉄則です。

ただ、インデックス投資はタイミングを図る必要が無いため、「いつ買っても良い」となります。

坂井わたる正確には、タイミングは誰にも読めないから、図る必要がないという認識ですけどね。

その理由について、S&P500のチャートを例に解説します!

S&P500やオルカンのような優秀な指数は、長期的に価格が上昇していきます。

もちろん短期的には価格の上昇・下落がありますが、株式は15年~20年以上の長期投資を推奨していますよね。

チャートを見ると分かりますが、どのタイミングを見ても、15年~20年投資すれば価格が上昇しています。

過去のデータは未来を保証するものではありませんが、信頼しても良いデータの一つかなと思います。

坂井わたるオルカンも同様の結果になりますよ!

まとめ

この記事では、新NISAはオルカン一本で良いかどうかを中心にまとめました。

結論としては、15〜20年以上の長期投資が可能であれば、オルカン一本でもOKです。

ただ、オルカンだけに投資する場合には注意点もあります。

投資先をオルカンのみにする場合は、これらの注意点を理解しておきましょう!

上記をふまえた上で、オルカン一本に投資する場合の向き不向きもまとめました。

投資しても良い人

投資しない方が良い人

「投資先はオルカン一本」は万能ではありません。

ただ、効率的に資産形成するにあたっては、有力な候補となり得るのは間違いないです。

実践するにしても、しっかりと特徴やリスクを理解した上で、取り組むようにしましょう!

坂井わたるオルカンを運用するなら、下記の証券会社がおすすめです!

| 証券会社 | おすすめの理由 |

| SBI証券 | ・初心者でも使いやすい ・1株から買える商品が多い (高配当株におすすめ) ・Vポイントなどが貯まる |

| 楽天証券 | ・初心者でも使いやすい ・楽天ポイントが貯まる ・楽天ポイントで投資できる |

| マネックス証券 | ・銘柄スカウターが便利 ・dポイントが貯まる |

効率的に資産形成するなら、上記のネット証券を検討してみましょう!

\ 公式サイトはこちら /

\ 公式サイトはこちら /

コメント

コメント一覧 (2件)

[…] eMAXIS Slim全世界株式(オール・カントリー) […]

[…] 具体的には全世界株式に連動した「オルカン」、米国の代表的な約500社に連動した「S&P500」がおすすめですよ! […]