この記事では上記の悩みを解決できます!

新NISAを始める口座選び(銀行・証券会社)は、投資成績に関わるため重要です。

お金の専門家であるFPの観点から、銀行で新NISAを始めるデメリットを分かりやすくまとめました!

記事前半では銀行で新NISAを始めるべきかどうかを、後半では新NISAを始める時に知っておきたい注意点を解説しています!

この記事はあくまで情報提供を目的としており、勧誘や売買を推奨していません。

この記事に含まれる情報について、万全を期しているものの、その情報の正確性、完全性、有用性を保証するものではありません。

この記事の情報を利用した結果、何らかの損害が発生した場合、筆者は理由のいかんを問わず投資の結果に責任を負うことができません。

投資にかかる最終決定はご自身で判断いただきますようお願いします。

銀行で新NISAを始めるデメリット4つ

銀行は身近な存在なので、「新NISAを始めるなら銀行にしようかな」と思いませんか?

坂井わたる

坂井わたる一旦待ちましょう!

新NISAを始める口座選びは非常に重要ですので、よく考えてから選ぶべきです。

銀行で新NISAを始める時のデメリットを4つまとめました。

一つずつ解説していきます!

投資商品の選択肢が少ない

銀行は証券会社に比べて投資商品の選択肢が少ないです。

| 分類 | 金融機関名 | 取り扱い商品数 (つみたて投資枠) |

| 銀行 | 三菱UFJ銀行 | 24本 |

| 三井住友銀行 | 4本 | |

| ゆうちょ銀行 | 15本 | |

| 証券会社 (対面型) | 野村證券 | 19本 |

| 大和証券 | 36本 | |

| ネット証券 | SBI証券 | 248本 |

| 楽天証券 | 239本 | |

| マネックス証券 | 233本 |

多くの銀行では、自社の投資商品に重点を置くため、選べる商品数が少ない傾向となっています。

坂井わたる一方で、ネット証券では200本以上から選べます!

当然ですが、選択肢が多い方が自由度が高く、最適な投資商品を選べる可能性が高くなるため、選択肢を多く持ちたい人にはネット証券をおすすめします。

手数料が高い傾向にある

銀行で新NISAを利用する場合、ネット証券に比べると手数料(保有中にかかる信託報酬)が高い傾向にあります。

なぜなら、銀行は対面型なので、土地代や人件費がかかるからです。

手数料ってそんなに重要なの?

と思うかもしれませんが、非常に重要です。

- 100万円を年間0.1%の手数料で運用:年間手数料1,000円

- 100万円を年間1%の手数料で運用:年間手数料10,000円

同じような値動きをする投資商品を買っていたとしても、年間手数料で差が出ます(上記の場合だと、年間9,000円の差額)。

これは毎年続くものですし、金額が大きいほど影響が大きくなるため、投資成績に影響してくるんです。

投資をするにあたって、手数料は必ず意識しておきましょう。

ポイント還元率が低い

銀行はネット証券と比較するとポイントサービスが充実しておらず、ポイント還元率は低いです。

これも手数料が高いことと同じですが、銀行は土地代や人件費にお金がかかっているため、利用者への還元ができないんですね。

一方で、ネット証券では土地代や人件費を削減できるため、ポイント還元率が高いです。

| 分類 | 金融機関名 | ポイント還元 |

| ネット 証券 | SBI証券 | 0.5%~5% Vポイントなど |

| 楽天証券 | 0.5%~1.0% 楽天ポイント | |

| マネックス 証券 | 0.2%~1.1% dポイント |

クレカ積立により1%前後のポイントが付与されます。

- クレカ積立によるポイント還元率が1.0%の場合

- 毎月5万円投資

- 毎月5万円×1.0%×12ヶ月=年間6,000ポイント貯まる

積立投資を行うだけでポイントが還元されるのはありがたいです。

坂井わたるポイントがもらえるため、実質的な利益が増えるとも言えますよね!

このポイント還元のお得さをふまえると、ネット証券は銀行よりもサービスが充実していると言えるでしょう。

銀行から商品を営業される可能性がある

銀行で新NISAを始める場合、対面になるため、必要のない商品まで営業される可能性があります。

坂井わたる銀行は営利企業なので仕方がないですけどね…

ただ、銀行が売りたい商品は銀行に収益が見込める商品であるため、手数料が高い投資商品であることも想定されます。

つまり、私たちにとっては効果的に資産を増やせるものではないため、近寄らない方が良いでしょう。

「営業されたくない」という人は対面型である銀行は避けた方が良いと思います!

銀行で新NISAを始めるメリット3つ

これまでデメリットを解説してきたので、次は3つのメリットをまとめました。

「このメリットがあるから銀行で新NISAを始めた方が良い!」といった決め手はありませんが、一つずつ見ていきましょう!

窓口で相談できる

投資初心者の人にとっては、窓口で相談できるのは心強いでしょう。

分からない点や不安点をその場で解消できるため、安心感を得られますよね。

例えば、銀行によってはファイナンシャルプランナーが常駐しているところがあり、相談することにより自分に合った商品選びがスムーズにできます。

坂井わたるただ、注意点はあります!

デメリットで解説した「銀行から商品を営業される可能性がある」ことは留意しておきましょう。

相手はプロですので、不要な商品まで買うことになる可能性があります。

これを避けたい人は対面型ではないネット証券がおすすめです!

ネットが不得意な人でも口座開設できる

銀行は対面型なので、ネットが不得意な人でもスムーズに口座開設できます。

最近はオンライン手続きが主流になっていますが、インターネットに不安を感じる人もいるでしょう。

銀行では担当者が丁寧に説明してくれるため、ネットが不得意な人にとっては心強いですね。

投資商品が少ないため迷いにくい

銀行では選べる投資商品が少ないため、迷わずに新NISAを始められます。

商品数が豊富だと選択肢が多く魅力的ですが、投資初心者ほど商品選びに時間がかかってしまいます。

「自分は優柔不断だ」と思う人は選択肢が限られている銀行の方が良いかもしれませんね。

新NISAは銀行よりネット証券で始めよう

結論、新NISAは銀行ではなく、ネット証券で始めましょう。

なぜなら、効率的に資産形成するならネット証券の方が良いからです。

始めるメリット

始めるデメリット

たしかに、銀行なら窓口で丁寧な説明を受けられるかもしれませんが、手数料の高い商品しか購入できなかったり、不要な商品を営業されたりと、リスクはあります。

新NISAを始めるにあたって、「どうやって口座開設すれば良いか」「どの投資商品を選べば良いか」など不安はあるでしょうが、これらは自分でも情報収集できる範囲です。

- 選べる投資商品が豊富

- 手数料が安い

- クレカ積立でポイントがつく

- 不要な投資商品を営業されない

これらの理由から、効率的に資産形成したいならネット証券を選びましょう!

新NISAでおすすめのネット証券3選

銀行よりネット証券が良いことが分かったところで、下記の悩みがありますよね。

どのネット証券を利用すれば良い?

そこで、新NISAを始めるのにおすすめのネット証券を3つ紹介します!

| 証券会社 | おすすめの理由 |

| SBI証券 | ・初心者でも使いやすい ・1株から買える商品が多い (高配当株におすすめ) ・Vポイントなどが貯まる |

| 楽天証券 | ・初心者でも使いやすい ・楽天ポイントが貯まる ・楽天ポイントで投資できる |

| マネックス証券 | ・銘柄スカウターが便利 ・dポイントが貯まる |

1社ずつ詳しく見ていきましょう!

SBI証券

SBI証券は使いやすさ、機能などから総合力No.1であり、迷ったら一番おすすめです!

| SBI証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:248本 成長投資枠:1,269本 |

| クレジットカード | 三井住友カード |

| ポイント | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 0.5%~5% |

| 新NISAの手数料 | 無料 |

以前は取引サイトが見づらく、初心者の人にはおすすめしづらかったのですが、2024年にリニューアルされ見やすくなりました。

出典:SBI証券

坂井わたるこれによって隙が無くなり、多くの人にとってベストになる証券口座となりました!

また、単元未満株の取り扱い銘柄数が多いため、高配当株投資を考えている人はSBI証券がベストです!

- 商品数が豊富で、取引手数料は無料

- 三井住友カードでクレカ積立ができ、Vポイントなどが貯まる

- 投資信託の保有残高に応じて毎月ポイントが貯まる

楽天証券

楽天証券は楽天ポイントが貯まり、使えるため、普段から楽天ポイントを活用している人におすすめです!

| 楽天証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:239本 成長投資枠:1,249本 |

| クレジットカード | 楽天カード |

| ポイント | 楽天ポイント |

| ポイント付与率 | 0.5%~1% |

| 新NISAの手数料 | 無料 |

おすすめNo.1はSBI証券であるものの、楽天証券も引けを取らないほど優秀です。

画面操作のしやすさから、特に初心者の人におすすめします。

出典:楽天証券

- 商品数が豊富で、取引手数料は無料

- 操作画面が分かりやすい

- 楽天カードでクレカ積立ができ、楽天ポイントが貯まる

\ 公式サイトはこちら /

マネックス証券

マネックス証券はクレカ積立のポイント還元率が1.1%です!

| マネックス証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:233本 成長投資枠:1,170本 |

| クレジットカード | dカード |

| ポイント | dポイント |

| ポイント付与率 | 0.2%~1.1% |

| 新NISAの手数料 | 無料 |

普段からdカードを使っている人はマネックス証券がおすすめです。

また、銘柄分析する時の神ツール「銘柄スカウター」は素晴らしいため、高配当株投資をする人にもおすすめですよ!

出典:マネックス証券

坂井わたる細かい条件を設定できるため、優秀な銘柄を選定しやすいです!

- 商品数が豊富で、取引手数料は無料

- 銘柄スカウターが優秀(高配当株投資をする人におすすめ)

- dカードでクレカ積立ができ、dポイントが貯まる

\ 公式サイトはこちら /

新NISAを始める時の4つの注意点

新NISAを始める時に知っておきたい注意点を4つまとめました。

上手に活用するために必ず理解しておきましょう!

一つずつ解説していきます!

目標や目的を明確にする

まずは資産運用の目標や目的をはっきりさせましょう。

なぜなら、自分に合った金額・投資スタイルが把握でき、ブレずに投資を続けられるからです。

坂井わたるブレてしまうと効率的にお金を増やすことはできません!

「老後の資金を貯めたい」「子どもの教育資金を準備したい」など、自分のライフイベントに合わせて投資プランを考えるのが良いですよ!

- 現在の自分の資産額

- 将来必要になるお金

- 投資できる期間 など

具体的にはこれらを把握することで、「いくら投資するか」「どの商品に投資するか」が見えてくると思います!

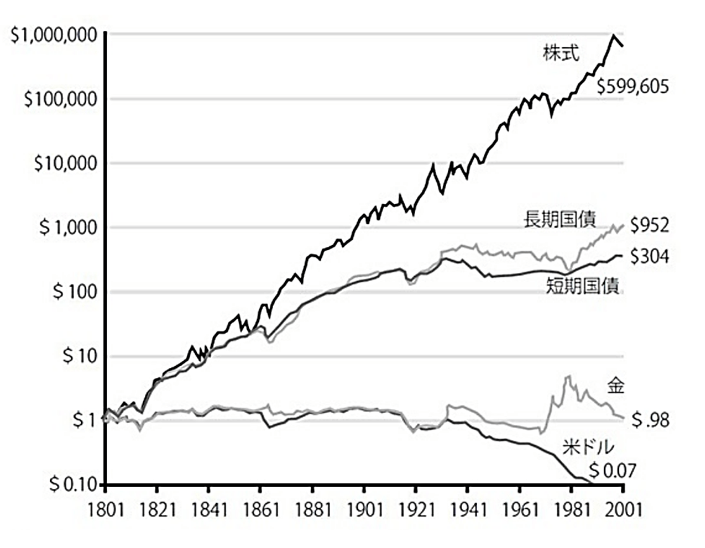

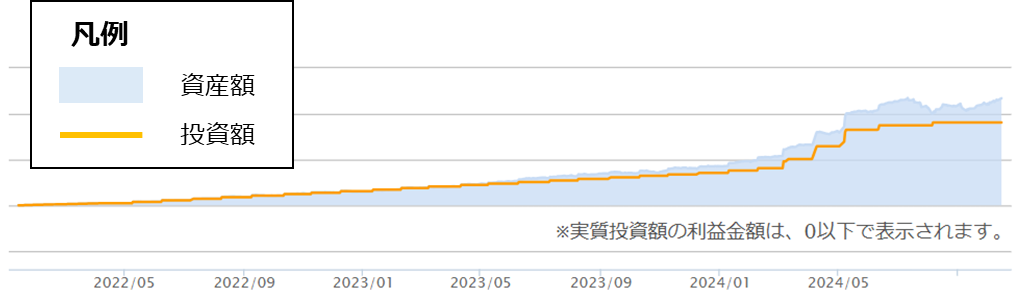

長期投資する

15年〜20年以上は運用を続けましょう。

なぜなら、株式は長期的には価格が上がる傾向にあるからです。

上図のように、短期的には資産が減ることがあっても、長期的には増えていくのがメインシナリオです。

坂井わたる短期投資はギャンブルみたいなものなので、やめましょうね!

新NISAは一生涯非課税であるため、焦らずじっくりと長期的に資産を増やすのが大事ですよ!

分散投資する

リスクを抑えるために分散投資しましょう。

幅広い銘柄に投資することで、一部の銘柄が値下がりしても他の銘柄でカバーできるからです。

坂井わたる集中投資はリスクが高いので控えましょう!

分散投資するのにおすすめは、1銘柄だけで数百、数千種類の銘柄に投資できるインデックスファンドです。

おすすめの銘柄は下記で紹介しています!

リスクを抑え、安定した資産運用のために分散投資は重要ですよ!

余剰資金で運用する

株価は日々変動し、短期的にはマイナスになることも多いです。

そのため、生活に必要なお金まで投資してしまったら「必要なお金が足りない」なんてことも考えられます。

したがって、投資は長期的に使う予定のない余剰資金で運用するのがポイントです。

- 1年~2年程度の生活費を確保

- それ以外の余剰資金を運用する

ある程度の生活費を確保しておけば、緊急時にも対応できるため、心に余裕を持った状態で投資できます。

坂井わたる「極論、失っても生活できる」と思える金額で投資するのが大事です!

新NISAに関するよくある質問4つ

新NISAに関するよくある質問とその回答をまとめました。

より深く理解するために、役に立つ知識だと思います!

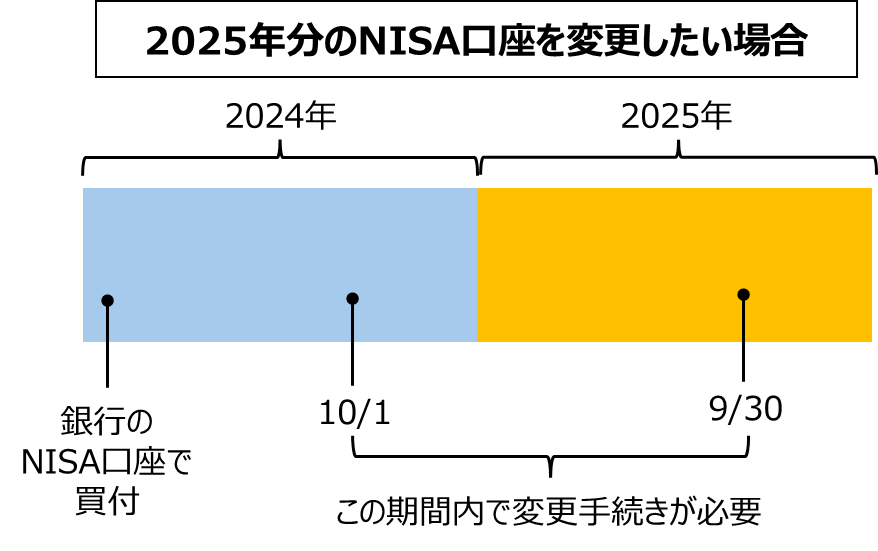

銀行からネット証券に変更できる?

結論、可能です。

ただし、下記の条件があるので注意しましょう。

- 変更は年1回まで

- 前年の10月1日から当年の9月末までに手続きを完了させる必要がある

- 変更を希望する年の1月1日以降に1回でも新NISA口座での買付をすると、その年分の変更ができない

- 前の口座で買付していた商品の移管はできない

- 手続きには1〜2ヶ月程度かかることも

手続きめんどくさそう…

と思うかもしれませんが、今使っている口座での書類のやりとりをして、ネット証券で口座開設するだけです。

1度やってしまえば終わりですし、効果的に資産形成するには重要なので、パパッと終わらせてしまいましょう!

ネット証券は安全?

ネット証券は安全です。

なぜなら、顧客資産と証券会社の資産は区別することが法令で定められているからです。

坂井わたるこれを「分別管理」と言います!

仮にネット証券が倒産しても、この分別管理により資産は全額返還されます。

ネット証券が分別管理をしていなかった場合は?

この場合は1,000万円を上限に補償されます。

ただ、SBI証券や楽天証券などのしっかりしたネット証券を利用すれば、分別管理されているため、その心配は不要でしょう。

どの銘柄に投資すればよい?

新NISAは長期・分散投資を意識するのが大事です。

坂井わたるそこで候補になるのが投資信託のインデックス投資!

その中でも特に優秀なのは「全世界株式に連動」「S&P500に連動」するインデックスファンドです。

これらは数百、数千種類の銘柄に分散投資してくれます。

証券会社によって取り扱う投資商品は異なりますが、具体的には

- eMAXISSlim全世界株式(オール・カントリー)

- eMAXISSlim米国株式(S&P500)

この2つが優秀です。

これらの商品に長期投資するのがおすすめですよ!

詳しく知りたい人は下記の記事が参考になります。

新NISAで投資したら増えるの?

当然資産が減るリスクはあります。

新NISAは神制度とはいえ、投資であることに変わりはないからですね。

一方で、長期・分散を意識すれば、増える可能性は高まります。

坂井わたる実際に、私は長期・分散を意識しているため、じわじわと資産は増え続けています!

出典:楽天証券

短期間で多くの利益を出すのは難しいですが、正しい方法でコツコツと続ければ、資産は増えていくと思います!

まとめ

この記事では、銀行で新NISAを始める時のデメリットを解説しました。

始めるメリット

始めるデメリット

多くの人にとっての最適解はネット証券でしょう。

なぜなら、効率的に資産形成するならネット証券の方が優れているからです。

- 選べる投資商品が豊富

- 手数料が安い

- クレカ積立でポイントがつく

- 不要な投資商品を営業されない

投資に関する不安なことは、自分で情報収集できるため、わざわざ銀行を利用するメリットは少ないと思いますよ!

坂井わたるおすすめのネット証券はコチラ!

| 証券会社 | おすすめの理由 |

| SBI証券 | ・初心者でも使いやすい ・1株から買える商品が多い (高配当株におすすめ) ・Vポイントなどが貯まる |

| 楽天証券 | ・初心者でも使いやすい ・楽天ポイントが貯まる ・楽天ポイントで投資できる |

| マネックス証券 | ・銘柄スカウターが便利 ・dポイントが貯まる |

迷う人は、使いやすさ、機能などから総合力No.1のSBI証券がおすすめです!

コメント