この記事では上記の悩みを解決できます!

新NISAは神制度ですが、当然デメリットもあります。

この記事で解説するデメリットを理解した上で新NISAを活用すると、不安なく投資できると思いますよ!

お金の専門家であるFPの観点から、新NISAのメリット&デメリットを分かりやすくまとめました!

記事前半では新NISAのメリット&デメリットを、後半では新NISAを活用する上で知っておきたいポイントを解説しています!

この記事はあくまで情報提供を目的としており、勧誘や売買を推奨していません。

この記事に含まれる情報について、万全を期しているものの、その情報の正確性、完全性、有用性を保証するものではありません。

この記事の情報を利用した結果、何らかの損害が発生した場合、筆者は理由のいかんを問わず投資の結果に責任を負うことができません。

投資にかかる最終決定はご自身で判断いただきますようお願いします。

新NISAはお得に投資できる制度

| 項目 | 特徴 |

| 加入年齢 | 18歳以上 |

| 対象商品 | 【つみたて投資枠】 長期の積立分散投資に 適した投資信託 【成長投資枠】 上場株式・投資信託など |

| 年間投資枠 | 【つみたて投資枠】 120万円 【成長投資枠】 240万円 |

| 始められる金額 | 100円~ |

| 節税効果 | 【運用時】 運用益が非課税 【受け取り時】 非課税 |

| 引き出しのタイミング | いつでも可能 |

| 手数料 | なし |

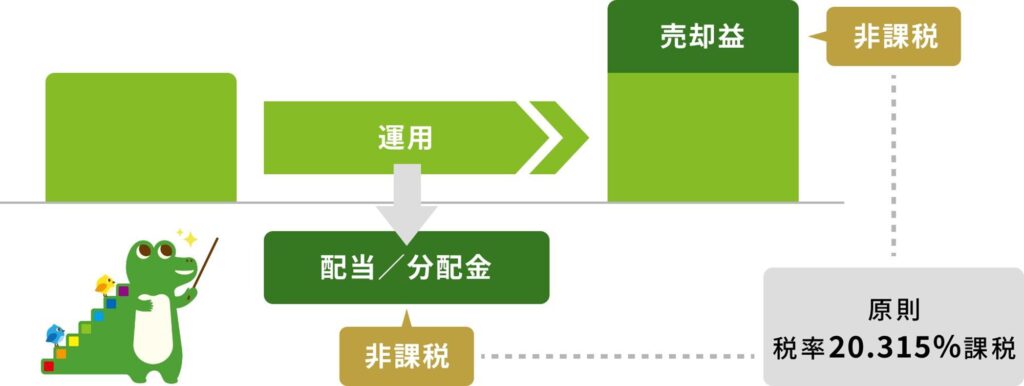

新NISAは投資の運用益(売却益・配当金)が非課税になるお得な制度です。

NISAは2014年1月から始まっており、2024年1月に「新NISA」としてリニューアルされました。

出典:金融庁

通常、株式や投資信託などに投資し、これを売却した場合、受け取った利益や配当に対して約20%の税金がかかります。

一方で、NISA口座で投資した金融商品から得られる利益は非課税です。

坂井わたる

坂井わたる新NISA自体は投資商品ではなく、制度(枠)のことです!

つまり、投資するなら使った方が良いお得な制度ってことですね!

新NISAの6つのデメリットを分かりやすく解説!

新NISAの6つのデメリットは下記の通りです。

一つずつ分かりやすく解説していきます!

元本割れのリスクがある

新NISAに限らず投資全般に言えることですが、元本の保証はありません。

SNSなどでは「新NISAで投資していれば必ず増える!」といった声がありますが、投資に絶対はありませんので、リスクは必ず理解しておきましょう。

坂井わたる時には一瞬で資産が半分になることも…

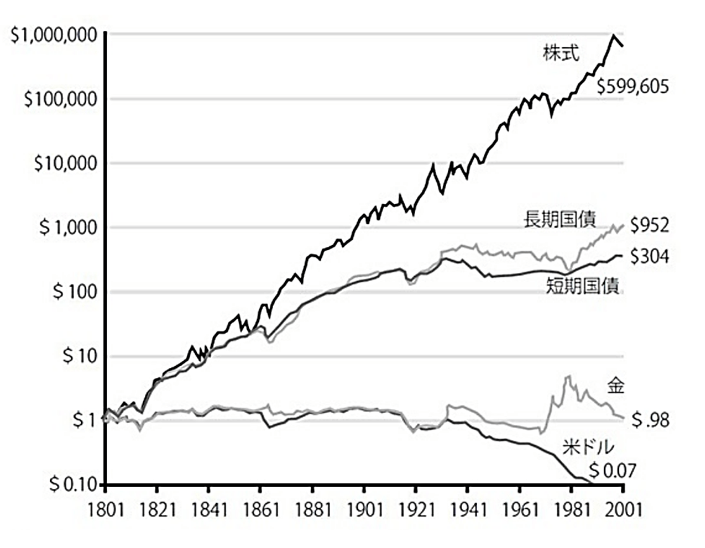

とはいえ、優秀な投資商品に長期間投資していれば、元本割れのリスクは抑えられます!

上図のように、ジグザグ上がったり下がったりを繰り返しながら、株式は長期的に価格が上がる傾向にあります。

新NISAを活用する時は、必ずこの事実を理解しておきましょう!

短期運用には向いていない

新NISAは長期投資を前提としています。

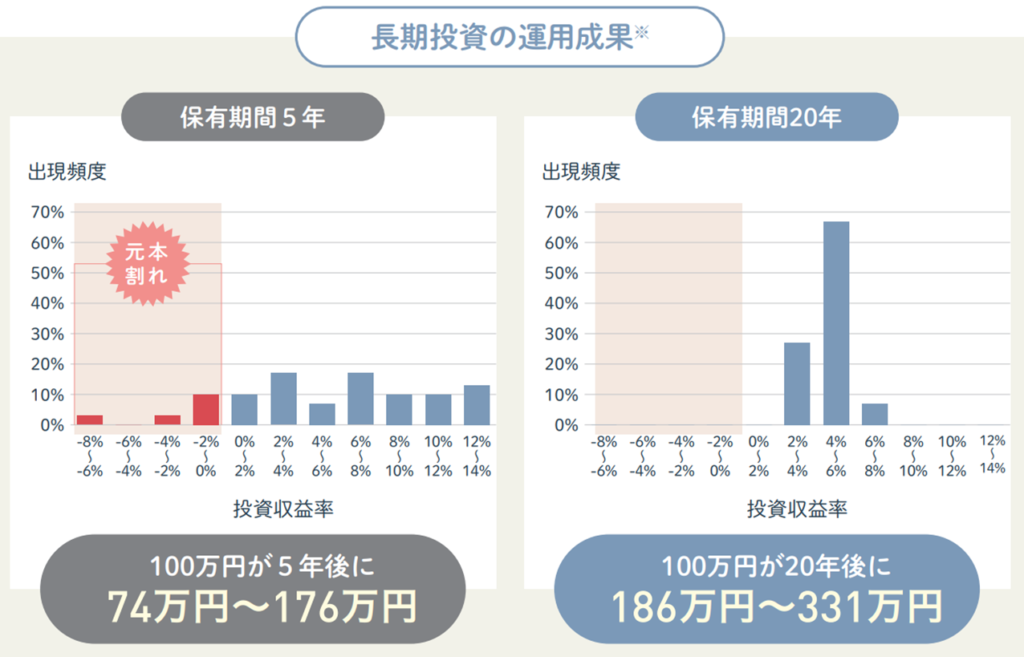

株式は短期間での値動きが激しいため、短期的には大きく資産を減らすことがあります。

金融庁の「NISA早わかりガイドブック」では、1989年以降のデータにおいて、投資期間が5年だと元本割れの可能性があるものの、20年投資した場合には元本割れが無かったことが示されています。

坂井わたるこのデータから、長期投資の重要性が分かると思います。

短期運用だとリスクが高いため、新NISAでは15年~20年以上使う予定の無いお金を運用するようにしましょう。

対象商品が多いため、どれが良いか迷う

新NISAでは、つみたて投資枠で約300本、成長投資枠で約2,000本が対象となっています。

坂井わたる多すぎてどれが良いか迷いますよね…

そんな時は長期・積立・分散を意識して選びましょう!

そうすることで、リスクを抑えて運用できます。

- 全世界の約3,000銘柄に分散投資する「オール・カントリー(オルカン)」

- 米国の代表的な約500銘柄に分散投資する「S&P500」

上記はいずれも投資信託(インデックスファンド)と呼ばれるもので、1銘柄で数百、数千銘柄に分散投資してくれます。

迷う人は「オルカン」か「S&P500」を検討してみましょう!

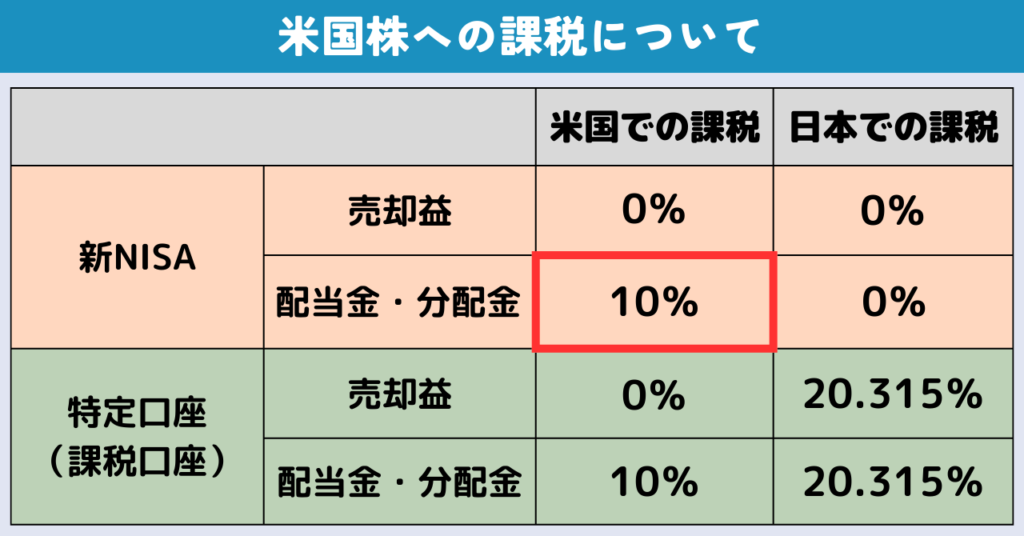

米国株の配当金には10%課税される

新NISAを活用した場合、米国株の配当金にかかる国内の税金はゼロになります。

一方で、米国内では課税されることになり、配当金に10%の税金がかかります。

坂井わたる理由は、新NISAは日本国内のみの税金を非課税にするからです。

「新NISAは全て非課税になる」と勘違いしないようにしましょう。

なお、今回は米国株で取り上げましたが、外国株であれば、現地での課税が発生してしまいます!

「損益通算」や「繰越控除」ができない

新NISAでは「損益通算」や「繰越控除」ができません。

- 同じ年に生じた利益と損失を相殺できること

- 損失が出た場合、利益から損失を差し引けるので、その分の税金を減らせる

- 損益通算しても損失がある場合、最大3年間、その損失を繰り越して、翌年の利益から差引ける

- 大きく損失が生じた場合に重宝する仕組み

「損益通算」や「繰越控除」は課税口座同士であれば可能ですが、課税口座と新NISA口座ではできないため注意しましょう。

坂井わたるこのデメリットへの対策は、できるだけ損失を生じないことです!

そのためには、長期・積立・分散を意識することが大事になります。

1人1口座しか開設できない

新NISAは1人1口座しか開設できません。

そのため、取り扱い商品の豊富さ、手数料の安さなど、総合的に判断して開設することが大事です。

坂井わたるおすすめの証券会社は下記で紹介しています!

なお、新NISA口座は1年に1回変更できるため、慎重になりすぎる必要はありませんよ。

新NISAにはデメリットに勝る7つのメリットがある!

これまで新NISAのデメリットを解説してきましたが、「新NISAって大丈夫かな?」と不安になっていませんか?

大丈夫です。新NISAは神制度なので、デメリットに勝る大きなメリットがたくさんあります。

それぞれ分かりやすく解説していきます!

投資で得た利益は非課税

新NISAの枠を使って得た利益は、運用時、受け取り時ともに非課税です。

新NISAを使わない場合、投資で得た利益には約20%の税金がかかるのですが、これが非課税になるのは大きなメリットですね。

総額1,000万円投資して、運用後2,000万円になった場合、利益は1,000万円ですので、

1,000万円×20%=200万円の税金が取られ、受け取り額は2,000万円−200万円=1,800万円となります。※正確には税金は20.315%

上記の条件で新NISAを使えば200万円分の税金が取られないため、投資する人にとっては使わない手は無いです!

制度は一生涯使える

旧NISAでは上限20年、iDeCoは65歳までと制限がありますが、新NISAは一生涯使えます。

自分のペースで無理なく投資できるのが最高です!

- 余剰資金がある時:コツコツ積立を続ける

- 教育費の支払いなどにより余裕がない時:運用は続けつつ、積立はストップする(必要に応じて取り崩す)

このように、自分の生活スタイルに合わせて柔軟に変えられます。

長期投資が大事なので、期限が無いのは素晴らしいポイントです!

投資枠は1,800万円まで使える

新NISAは生涯で最大1,800万円まで投資可能です。

- つみたて投資枠:年間120万円

- 成長投資枠:年間240万円

- 合計して年間360万円まで投資可能

- 生涯で最大1,800万円まで投資可能

年間360万円まで投資可能ですので、最短5年で投資枠を埋められますが、そこは気にしなくてOKです。

そもそも1,800万円埋められる人の方が少ないですし、期限は無いため、人は気にせず自分のペースでコツコツ投資を続けていきましょう。

坂井わたる1,800万円埋めることよりも、自分の人生でいくら必要かを把握する方が大事!その目標金額に向かって投資するのが大事です!

少額から投資できる

新NISAは100円から投資OKですので、始めやすい点が嬉しいです。

投資額が少額だとお金が増えるスピードは遅いですが、最初は少額から投資し、慣れていけば金額を増やしていくのもありだと思います。

坂井わたる実際に私は旧NISAを利用して2020年から投資していますが、最初は月1,000円で積立をしていました。

株式は値動きが激しく、短期的には資産額が減ることもあるため、特に初心者の人は少額から始めるのが良いですよ!

非課税枠は保有商品を売ったら復活する

新NISAでは非課税枠が再利用できます。

非課税枠で保有している商品を売却した場合、その分の枠が復活する仕組みになっているんです。

坂井わたる具体例を紹介します!

- 300万円分投資した商品が500万円に値上がり

- この500万円を売却した場合、買った時の価格である300万円分の非課税枠が翌年に復活

復活する非課税枠は、売却時の価格ではなく、買った時の価格となる点は注意が必要です。

長期投資が前提ですが、ライフイベントによっては一時的に取り崩すこともあるでしょう。

一度売却しても、再度非課税枠が使えるため、より柔軟に運用できる点がメリットです!

金融庁が投資商品を厳選している

新NISAで投資できる商品は金融庁が厳選しており安心できます。

坂井わたる世の中には数千本の投資商品がありますが、手数料が高い「ぼったくり商品」も多いんです。

そんな中で金融庁では、長期的な資産形成に適した商品やリスク管理が適切に行われている商品を選んでくれています。

銘柄選びは慎重に行う必要がありますが、初心者や投資歴が浅い人でも安心できるのがメリットですね。

低コストの投資商品が揃っている

新NISAでは低コストの投資商品が揃っているため、いわゆる罠銘柄を選ぶリスクが低いです。

なぜなら、これも金融庁が手数料の高い商品を除外してくれているからですね。

手数料ってそんなに重要なの?

と思うかもしれませんが、非常に重要です。

- 100万円を年間0.1%の手数料で運用:年間手数料1,000円

- 100万円を年間1%の手数料で運用:年間手数料10,000円

これが毎年続きますし、金額が大きいほど影響が大きくなります。

「同じ投資商品を選ぶなら手数料が安い方が良い」との考えは投資の世界での鉄則です。

手数料を抑えながら効率的に資産運用できるのが新NISAのメリットと言えます。

新NISAに向いている人・向いていない人

新NISAは神制度ですが、全ての人に合うとは限りません。

ここでは、新NISAに向いている人と向いていない人が分かるようにまとめました。

坂井わたる自分が向いていなければ、無理に活用する必要はないと思いますよ!

新NISAに向いている人

下記3点に当てはまる人は新NISAに向いています。

- 長期的に資産を増やしたい人

- 少額から投資を始めたい人

- 20〜40代の人

順番に解説します!

長期的に資産を増やしたい人

優秀な投資商品を選び、長期間運用した場合、資産が増える確率が上がります。

利益は非課税ですし、コツコツと長期間運用できる人は向いていると言えます。

少額から投資を始めたい人

新NISAは100円から始められるため、少しずつ始めたい投資初心者にも向いています。

少額でも分散投資できますし、リスクを抑えつつ運用できるのが嬉しいですね。

20〜40代の人

株式投資は時間をかけるほど資産が増える傾向にあります。

20~40代の人は時間をかけて投資できると思うので、向いていると言えますね。

新NISAに向いていない人

下記3点に当てはまる人は新NISAに向いていません。

- 短期間で利益を得たい人

- 一時的な損失にも耐えられない人

- 損益通算や繰越控除を使いたい人

順番に解説していきます!

短期間で利益を得たい人

新NISAは長期投資を前提としているため、短期間で利益を得たい人には向いていません。

複利の効果を活かしながらコツコツと投資できる人におすすめです。

一時的な損失にも耐えられない人

株式投資は値動きが激しく、短期的には大きく損失が出ることもあります。

損失に対する忍耐力がないと、焦って売却してしまい、新NISAのメリットを享受できません。

坂井わたる余剰資金で運用することを徹底すれば、暴落があっても焦らずに済むと思いますよ!

損益通算や繰越控除を使いたい人

新NISAでは損益通算や繰越控除が使えません。

投資で損失が出ている人など、これらの制度を使いたい人には向いていないと言えます。

新NISAを賢く活用するための4つのポイント

新NISAは素晴らしい制度ですが、使い方を間違えてはそのメリットを享受できません。

ここでは制度を賢く活用するための4つのポイントを解説していきます。

一つずつ解説していきます!

目標や目的を明確にする

まずは資産運用の目標や目的をはっきりさせましょう。

なぜなら、自分に合った金額・投資スタイルが把握でき、ブレずに投資を続けられるからです。

坂井わたるブレてしまうと効率的にお金を増やすことはできません!

「老後の資金を貯めたい」「子どもの教育資金を準備したい」など、自分のライフイベントに合わせて投資プランを考えるのが良いですよ!

- 現在の自分の資産額

- 将来必要になるお金

- 投資できる期間 など

具体的にはこれらを把握することで、「いくら投資するか」「どの商品に投資するか」が見えてくると思います!

長期投資する

15〜20年以上は運用するつもりで投資しましょう。

そうすることで、資産が増える可能性が高まります。

坂井わたる短期投資はギャンブルみたいなものなので注意が必要ですよ!

新NISAは一生涯非課税であるため、焦らずじっくりと長期的に資産を増やすのが大事です。

特にインデックス投資では、長期投資であればあるほど複利の効果を得られます!

分散投資する

リスクを抑えるために分散投資しましょう。

幅広い銘柄に投資することで、一部の銘柄が値下がりしても他の銘柄でカバーできるからです。

一方で集中投資した場合、1つの銘柄が値下がることにより、自分の資産が大きく減ることがあります。

坂井わたる集中投資はリスクが高いので控えましょう!

新NISAでは分散投資できる商品が多く揃っています。

特にインデックスファンドは、1銘柄だけで数百、数千種類の銘柄に分散投資できるのでおすすめです。

おすすめのインデックスファンドは下記で紹介しています!

余剰資金で運用する

投資にはリスクがあり、元本保証はありません。

したがって、日常生活に影響がない余剰資金で運用するのが大事です。

無理な金額で投資を続けた場合、途中で引き出さざるを得ない場面が想像できますよね。

- 複利の効果を活かせない

- 元本割れの状態で引き出すことになる可能性あり

こうなると効果的に資産は増えません。

生活資金や緊急用のお金は確保した上で、「極論、失っても生活できる」と思える金額を投資に回しましょう。

新NISAを始めるのにおすすめの証券会社3選

新NISAは証券会社や銀行など、色々なところから始められますが、ネット証券1択です。

- 手軽にできる

- コストが安い

- 投資商品が豊富

- 不要な商品を販売されるリスクが低い

これらが理由です。

おすすめの証券会社はコチラ!

| 証券会社 | おすすめの理由 |

| SBI証券 | ・初心者でも使いやすい ・1株から買える商品が多い (高配当株におすすめ) ・Vポイントなどが貯まる |

| 楽天証券 | ・初心者でも使いやすい ・楽天ポイントが貯まる ・楽天ポイントで投資できる |

| マネックス証券 | ・銘柄スカウターが便利 ・dポイントが貯まる |

1社ずつ解説していきます!

SBI証券

SBI証券は使いやすさ、機能などから総合力No.1であり、迷ったら一番おすすめです!

| SBI証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:248本 成長投資枠:1,269本 |

| クレジットカード | 三井住友カード |

| ポイント | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 0.5%~5% |

| 新NISAの手数料 | 無料 |

以前は取引サイトが見づらく、初心者の人にはおすすめしづらかったのですが、2024年にリニューアルされ見やすくなりました。

坂井わたるこれによって隙が無くなり、多くの人にとってベストになる証券口座となりました!

また、単元未満株の取り扱い銘柄数が多いため、高配当株投資を考えている人はSBI証券がベストです!

- 商品数が豊富で、取引手数料は無料

- 三井住友カードでクレカ積立ができ、Vポイントなどが貯まる

- 投資信託の保有残高に応じて毎月ポイントが貯まる

楽天証券

楽天証券は楽天ポイントが貯まり、使えるため、普段から楽天ポイントを活用している人におすすめです!

| 楽天証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:239本 成長投資枠:1,249本 |

| クレジットカード | 楽天カード |

| ポイント | 楽天ポイント |

| ポイント付与率 | 0.5%~1% |

| 新NISAの手数料 | 無料 |

おすすめNo.1はSBI証券であるものの、楽天証券も引けを取らないほど優秀です。

画面操作のしやすさから、特に初心者の人におすすめします。

- 商品数が豊富で、取引手数料は無料

- 操作画面が分かりやすい

- 楽天カードでクレカ積立ができ、楽天ポイントが貯まる

\ 公式サイトはこちら /

マネックス証券

マネックス証券はクレカ積立のポイント還元率が1.1%です!

| マネックス証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:233本 成長投資枠:1,170本 |

| クレジットカード | dカード |

| ポイント | dポイント |

| ポイント付与率 | 0.2%~1.1% |

| 新NISAの手数料 | 無料 |

普段からdカードを使っている人はマネックス証券がおすすめです。

また、銘柄分析する時の神ツール「銘柄スカウター」は素晴らしいため、高配当株投資をする人にもおすすめですよ!

- 商品数が豊富で、取引手数料は無料

- 銘柄スカウターが優秀(高配当株投資をする人におすすめ)

- dカードでクレカ積立ができ、dポイントが貯まる

\ 公式サイトはこちら /

新NISAでよくある質問4つ

新NISAに関するよくある質問とその回答をまとめました。

より深く理解するために、役に立つ知識だと思います!

どんな銘柄に投資するのが良い?

新NISAは長期・分散投資を意識するのが大事です。

坂井わたるそこで候補になるのが投資信託のインデックス投資!

その中でも特に優秀なのは「全世界株式に連動」「S&P500に連動」するインデックスファンドです。

これらは数百、数千種類の銘柄に分散投資してくれます。

証券会社によって取り扱う投資商品は異なりますが、具体的には

- eMAXISSlim全世界株式(オール・カントリー)

- eMAXISSlim米国株式(S&P500)

この2つが優秀です。

これらの商品に長期投資するのがおすすめですよ!

詳しく知りたい人は下記の記事が参考になります。

途中でやめたらどうなる?

途中で積み立てを中止しても、途中で資金を取り崩しても問題ありません。

坂井わたるデメリットと言えば、取り崩す場合は複利の効果が無くなるため、効率的な資産運用ができなくなることですね。

とはいえ、新NISAは無期限で使えるため、自分のペースに合わせて資産形成できるのが良い点です。

運用が難しくなれば、運用は一旦やめて、生活に余裕が出たタイミングで再開するのもアリですよ!

手数料はかかる?

新NISA口座の維持管理費や解約費はありません。

そのため気軽に口座開設できる点が嬉しいですね。

坂井わたる一方で、投資商品を保有しているだけで手数料がかかるものがあります!

とはいえ、別途費用を払うのではなく、運用中の資産から差し引かれるため、そこまで心配する必要は無いと思いますよ。

新NISAとiDeCoどっちが優先?

結論、新NISAから始めるのをおすすめします。

なぜなら、新NISAの方がシンプルで分かりやすく、自由度が高いからです。

- 新NISAは運用時も受け取り時も非課税でシンプル

- iDeCoは節税効果を受けられるタイミングが多いものの、複雑で難しい

- 新NISAは必要な時にお金を引き出せるので、自由度が高い

詳しい理由は下記の記事で解説しているので、よければご参照ください!

まとめ

この記事では、初心者が知っておきたい新NISAのメリット&デメリットを解説してきました。

多くのデメリットを挙げていますが、どれも対応可能なものばかりです。

一方で、魅力的なメリットを多く揃えており神制度と言えます。

将来に向けて資産形成したい人は、新NISAの活用を検討してみましょう!

坂井わたる新NISAは神制度であるものの、失敗しないためのポイントは押さえておくべきです!

- 目標や目的を明確にする

- 長期投資する

- 分散投資する

- 余剰資金で運用する

投資にはリスクがつきものですが、しっかりと理解しておけば、そこまで恐れる必要はありません。

むしろ、投資をしない選択肢を取る方がリスクが高いと言える時代になってきました。

お金の不安を無くすために、新NISAは必要な制度ですので、この記事を参考にして上手に活用しましょう!

坂井わたる新NISAを始めるのにおすすめの証券会社は下記3つです!

| 証券会社 | おすすめの理由 |

| SBI証券 | ・初心者でも使いやすい ・1株から買える商品が多い (高配当株におすすめ) ・Vポイントなどが貯まる |

| 楽天証券 | ・初心者でも使いやすい ・楽天ポイントが貯まる ・楽天ポイントで投資できる |

| マネックス証券 | ・銘柄スカウターが便利 ・dポイントが貯まる |

コメント

コメント一覧 (1件)

[…] なお、新NISAの一般的なメリットとデメリットを知りたい人は、下記の記事をご参照ください! […]