この記事では上記の悩みを解決できます!

この記事で解説している「ポートフォリオの組み方」や「新NISAで失敗しないためのコツ」を実践すれば、リスクを抑えつつ、効率的な資産形成ができます。

坂井わたる

坂井わたる実際に、私も自分に合ったポートフォリオを組むことで、安定した運用成績を残せています!

40代は十分な投資期間が確保できますし、今からポートフォリオを考えても効果が期待できると思いますよ!

記事前半では自分に合ったポートフォリオの組み方や例を、後半では新NISAで失敗しないためのコツやおすすめの証券会社を解説していきます!

この記事はあくまで情報提供を目的としており、勧誘や売買を推奨していません。

この記事に含まれる情報について、万全を期しているものの、その情報の正確性、完全性、有用性を保証するものではありません。

この記事の情報を利用した結果、何らかの損害が発生した場合、筆者は理由のいかんを問わず投資の結果に責任を負うことができません。

投資にかかる最終決定はご自身で判断いただきますようお願いします。

ポートフォリオを考える必要はある?

- 金融資産の組み合わせのこと

- 現金、株式、債券、ゴールドなどがある中で、どの銘柄や商品を保有するか決めることを「ポートフォリオを組む」と言う

新NISAでポートフォリオを考えることは、長期的な資産形成において大切です。

適切なポートフォリオを組むことで、投資リスクを抑えながら効率的な運用が可能になるからです。

例えば、一つの株式銘柄だけに投資した場合、その商品が値下がりした時に大きな損失を受けるリスクがありますよね。

一方で、

- 複数の銘柄を保有する

- 株式だけではなく債券も保有する

このように、異なる特徴・値動きをする商品を組み合わせることで、一部の商品が値下がっても他の商品でカバーできる可能性が高まるイメージです。

40代は老後に向けた準備が必要となるため、資産形成の核となる重要な時期です。

そのため、投資目的やリスク許容度に合わせた適切なポートフォリオを組むことで、より安定的な資産形成を目指しましょう!

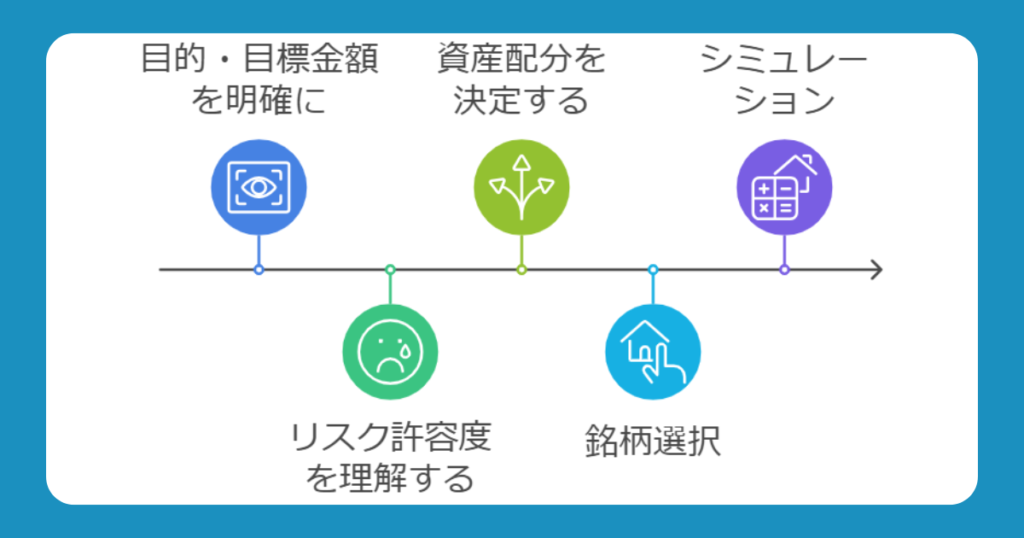

自分に合ったポートフォリオの組み方

新NISAで資産形成を成功させるには、自分に合ったポートフォリオを作る必要があります。

ここでは、5STEPに分けてポートフォリオの組み方を解説していきます!

資産運用の目的・目標金額を明確にする

まずは投資を始める目的と具体的な目標金額を設定しましょう。

これらを明確にすれば、投資方針がブレにくく、正確なポートフォリオを作成できます。

坂井わたる例えば、下記のようなイメージです!

| 資産運用の目的・目標金額の例 | |

| 目的 | 目標金額 |

| ・老後資金 | ・20年後に3,000万円 |

| ・住宅のリフォーム | ・30年後に1,000万円 |

目標金額と期間が決まれば、必要な月々の投資額は自然と見えてくるでしょう。

長期的な視点で目標を設定すると、短期的な株価の値動きに一喜一憂することなく、着実に資産形成できますよ!

株式は15年以上の長期投資を前提としましょう(15年未満だと元本割れのリスクが高いため)

自分のリスク許容度を理解する

- 投資においてどれくらいのリスク(価格の変動や損失)を受け入れることができるかの度合い

- 年齢、家族構成、職業、年収、資産額、性格などが要素となる

自分のリスク許容度を理解していないと、自分の知らないうちに大きなリスクを取っている可能性があります。

坂井わたるリスクを取りすぎた状態で暴落を迎えると、「必要なお金が足りない…」なんてことも…。

そのため、リスク許容度の範囲内で投資するのが大切です。

一概に40代と言っても、年収や貯蓄額、家族構成、ローンの有無など、色々な要因でリスク許容度が変わるため、次の項目で自分のリスク許容度を把握する方法を紹介します。

自分のリスク許容度を把握する方法

なぜなら、投資は余剰資金で行うものなので、緊急時の生活費である「生活防衛資金」は投資に使うべきではないからです。

一般的には、生活費の6ヶ月~2年分を確保するのが大事と言われています

基本的には生活防衛資金を確保しつつ、あなたの状況に合わせて、下記の考え方を追加すると良いですよ!

- 生活防衛資金が2年分でも不安な人は、もう少し現金を貯めてから投資する

- 会社員で毎月の給料が安定している人は、生活防衛資金が貯まりきらなくても、貯金と並行して投資を始める

- 生活防衛資金に加え、直近で必要となる子どもの学費分を確保してから投資する など

余剰資金で運用することさえ守れば正解はありません。

それぞれの状況に合わせて、自分のリスク許容度を把握しましょう!

資産配分を決める

資産配分とは、投資する株式や債券などに対し、どのような割合で振り分けるかを決めることです。

例えば、「株式に60%、債券に40%」といった形ですね。

| 投資方針 | ポートフォリオの 構成 |

| リスクを抑えたい人 | 債券やゴールド などを多めにする |

| 多少はリスクを取っても 良い人 | 株式を多めにする |

注意点としては、リスクを抑えすぎると資産は増えにくいこと、リスクを取りすぎると安定した運用ができないことです。

自分のリスク許容度や目標金額を考えた上で、資産配分を設定していきましょう!

- 金融庁のデータによると、1989年以降のデータにおいて、20年投資した場合には元本割れが無かったことが示されている

- したがって、投資期間を20年以上確保できる場合は、株式100%でも良いと思います

投資する銘柄を選ぶ

資産配分が決まったら、投資する銘柄を選びましょう。

- 複数の銘柄を保有するよう分散投資を意識

- 保有する銘柄のセクター(業種)も分散

分散投資すれば、特定の銘柄の業績に影響されないため、資産が大きく減りづらく安定します。必ず意識しましょう。

ただ、単に複数の銘柄を保有するだけではダメです。

セクターが同じであれば、似たような業績になることが多く、分散の効果が小さいため、セクターも偏らないようにしましょう。

坂井わたるあくまで目安ですが、最終目標は、80銘柄以上、1セクター20%以内ですかね!

銘柄・セクターともに分散可能な方法

銘柄・セクターともに分散可能な方法は、インデックス投資です。

- 複数の株の値動きを平均して数値化したもの(指数)と同じ動きを目指す投資手法

- 例えば、日経平均株価やS&P500などの指数に基づいて運用される

インデックス投資をすれば、簡単に数百、数千銘柄に投資でき、セクターも分散されます。

中でも下記2銘柄は今後も伸びていくことが想定され、低コストで優秀です。

- eMAXIS Slim全世界株式(オール・カントリー)

- eMAXIS Slim米国株式(S&P500)

オール・カントリーであれば世界の約3,000銘柄に、S&P500であれば米国の約500銘柄に分散投資してくれます。

坂井わたるどちらか1つ購入するだけで、これだけ幅広く分散投資できるのがインデックス投資の良いところです!

インデックス投資から始めてみましょう!

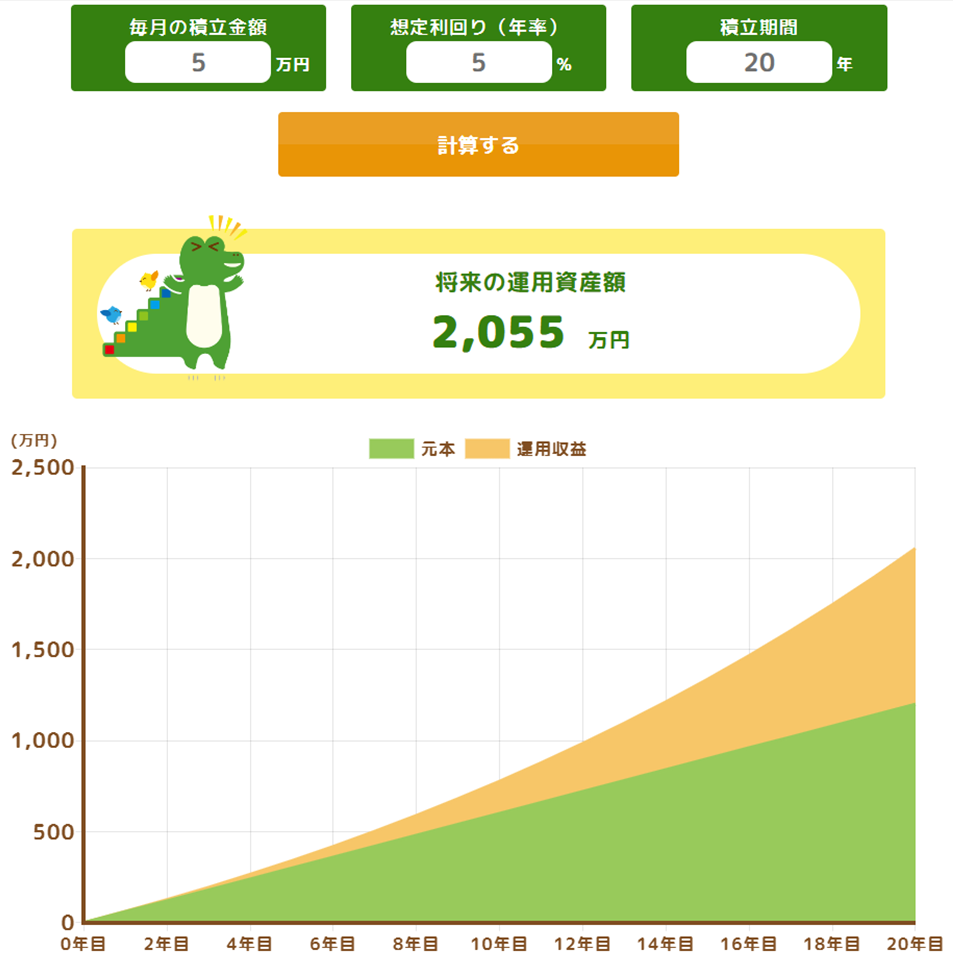

運用シミュレーションでチェック

ポートフォリオを組んだら、実際の運用を始める前にシミュレーションを行うことが重要です。

坂井わたる目標金額に達成しなかったら意味がないですからね!

金融機関のウェブサイトなどで提供されている運用シミュレーターを活用しましょう。

一例として、金融庁の「つみたてシミュレーター」を使ってみます。

- 毎月5万円(年間60万円)

- 年利5%の銘柄に投資

- 20年間継続

こんな感じで、毎月の積立額、想定利回り、積立期間を入力すれば簡単にシミュレーションできます。

坂井わたる色々なパターンで試してみると良いですが、想定利回りは7%程度が上限としておくのが良いです。

ただし、これはあくまで目安であり、実際の運用では上下の変動が起こり得ることは理解しておきましょう。

目標金額に到達できそうなシミュレーション結果になれば、ポートフォリオは完成です!

40代向けポートフォリオ例4選

ここまでポートフォリオの組み方を解説しましたが、具体例を見ないとイメージできないですよね。

そこで、初心者から中級者以上まで参考になるポートフォリオ例を紹介します!

- 現金+インデックス投資

- 現金+インデックス投資+高配当株投資

- 現金+インデックス投資+債券を含む投資信託

- 筆者のポートフォリオ

ポートフォリオを考えるにあたって参考になれば幸いです!

現金+インデックス投資

最もシンプルなのは現金+インデックス投資(株式)です。

シンプルですが、多くの人にとって最適解になり得ます。

「管理のしやすさ」は軽視されがちですが、資産配分で悩むことが少なくなるため、長期投資する上では重要ですよ!

- 必要な分の現金(リスク許容度を把握して算出)

- 余剰資金はインデックス投資のみ(オルカンやS&P500など)

6ヶ月〜2年分の生活防衛資金やプラスαで必要となる資金は現金として確保しておいて、その他は全てインデックスファンドに投資します。

長期投資すれば複利効果により大きなリターンが狙えることもあり、バランスが良いポートフォリオと言えます!

現金+インデックス投資+高配当株投資

中級者以上におすすめなのは、現金+インデックス投資(株式)+高配当株投資です。

インデックス投資は素晴らしい投資手法ですが、将来に向けた資産形成であり、今の生活が良くなるわけではありません。

「今の生活も良くしたい!」という場合は、毎年安定的に配当金を得られる高配当株投資もポートフォリオに加えるのがおすすめです。

坂井わたるただ、財務良好な優良企業を選ぶのは難しいため、実践するのは中級者以上の人にしましょう!

- 必要な分の現金(リスク許容度を把握して算出)

- インデックス投資(オルカンやS&P500など)をメインとして積立

- 割安なタイミングで高配当株を少しずつ買っていく

例えば、インデックス投資はタイミングを計る必要はないので毎月積立をしつつ、割安なタイミングを狙う必要がある高配当株はボーナスを使って投資するなど、使い分けてもよいと思います。

「現金+インデックス投資」よりもポートフォリオを安定させたい場合には検討してみましょう!

坂井わたる初心者の人は、ひとまず「現金+インデックス投資」を実践しつつ、慣れてきたら高配当株を加えるのが良いですね!

現金+インデックス投資+債券を含む投資信託

より安定的に運用したい場合は、現金+インデックス投資+債券を含む投資信託がおすすめです。

株式投資のみが不安な人は、債券を含む投資信託を組み込むのも一つの手です。

株式投資のみよりもリターンは小さくなりますが、精神的にも安心しやすいでしょう。

- 必要な分の現金(リスク許容度を把握して算出)

- 投資資金のうち、インデックス投資(オルカンやS&P500など)に7割運用

- 残りの3割は債券を含む投資信託で運用

投資は余剰資金で運用するのが大前提ですし、40代であれば長期投資可能なので、株式のみで十分だと思いますが、

株式投資のみだと心が落ち着かない…

このような人にとっては検討の余地はありそうです。

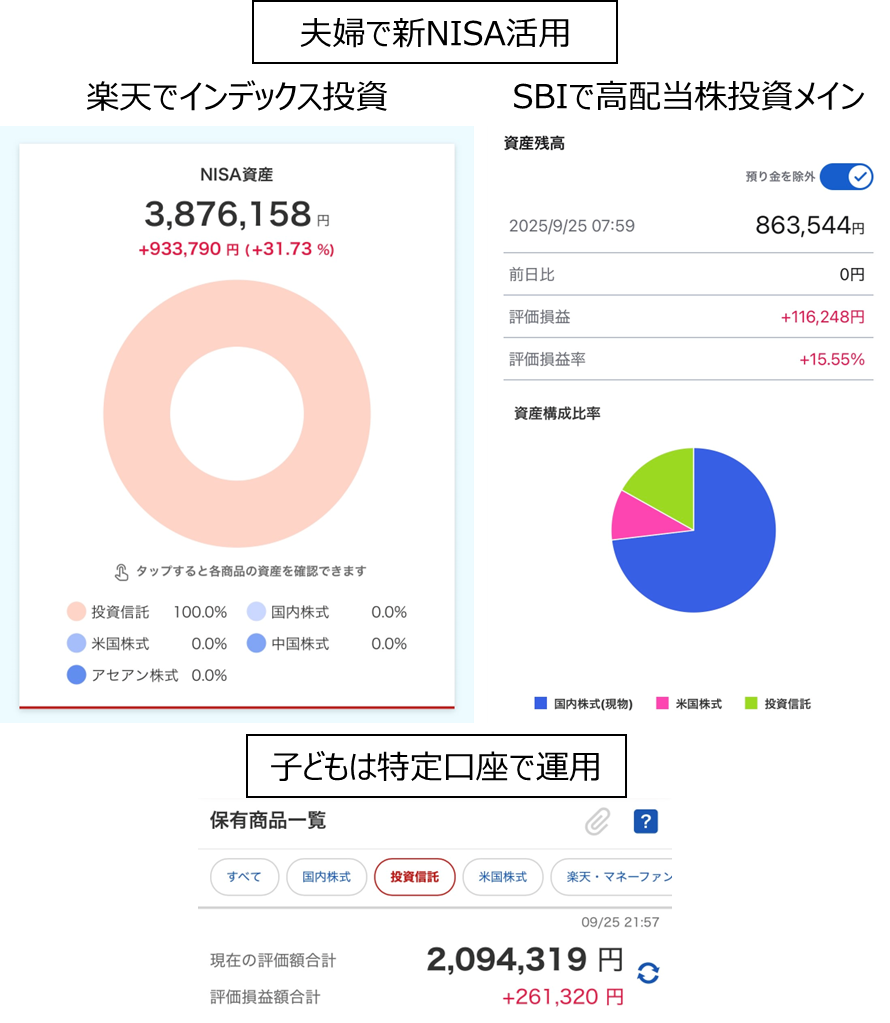

筆者のポートフォリオも公開

筆者のポートフォリオは、現金+インデックス投資+高配当株投資です。

インデックス投資だけの方が効率的に資産形成ができるのは理解していますが、「今の生活も豊かにしたい」との思いから、高配当株にも投資しています。

- 現金:1年分の生活費(生活防衛資金)

- インデックス投資:毎月の余剰資金で運用

- 高配当株:ボーナスの約8割を使って運用

私は会社員をしており、毎月安定的に給料が支払われるため、現金は1年分の生活費が貯まってはいませんが、貯金と並行して投資も進めています。

坂井わたる1年分の生活費を貯めてから投資となると、なかなか始められないため、安定している会社員は上記の方法もアリです!

ポートフォリオを組む時の参考になれば幸いです!

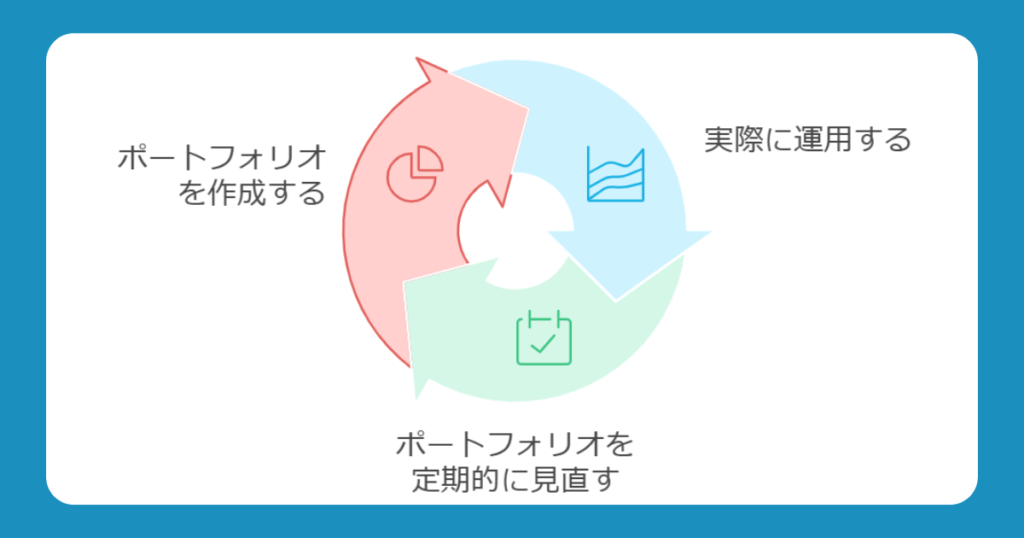

ポートフォリオは定期的に見直しが必要

ポートフォリオは作ったら終わりではなく、定期的な見直しが必要です。

なぜなら、放置しているとバランスが崩れ、当初の想定と変わってくるからです。

以下の3つのポイントを意識しながら、半年に1回程度のチェックを心がけましょう。

- 自分のリスク許容度を超えていないか

- 投資比率が崩れていないか

- ライフイベントの発生時は要注意

自分のリスク許容度を超えていないか

リスク許容度は年齢や環境の変化とともに変わっていくものです。

「いつの間にかリスク許容度を超えて投資をしていた…」とならないように、定期的にチェックしましょう。

- 必要な現金を確保しているか(確保できる見込みか)

- 運用中の資産が一時的に大きく減っても耐えられるか

「リスクを取りすぎている」、「現金が足りない」と感じたら、より安定した商品に入れ替えることや、運用中の資産を売却し現金化することなどを検討してみると良いです。

坂井わたる資産形成を成功させるには、無理のない運用を続けるのが最も大切ですよ!

投資比率が崩れていないか

運用中の資産の価格は日々変動するため、当初の想定通りに戻す作業が必要です。

坂井わたるこの作業を「リバランス」と言います!

様々な研究において、リバランスを行うことにより、リスクを抑えながら運用成績を向上できるとの結果が出ています。

例えば、下記のような場合、株式の価格上昇により、株式への投資利率が高くなっているため、一旦株式への投資をストップし、債券のみ投資するなどして資産配分を当初通りに戻します。

| 当初の資産配分 | リバランス時期の 資産配分 |

| ・先進国株式:60% ・新興国株式:20% ・債券:20% | ・先進国株式:70% ・新興国株式:25% ・債券:5% |

株式を売却して債権を購入する選択肢もありますが、長期投資が前提なので、わざわざ売却しなくても、次の投資資金で比率を調整するのがおすすめです。

このタイミングで、運用シミュレーションをチェックし、目標金額に到達できそうかも確認しましょう!

ライフイベントの発生時は要注意

40代は転職や独立、子どもの進学、住宅購入など、人生の大きなライフイベントが多いですよね。

このようなライフイベントは、資産運用の方針に大きな影響を与える可能性があるため、特に注意が必要です。

- ライフイベントで必要となる資金を確認

- 現金が不足している場合、債券などの値動きが小さい資産に組み替えることや、運用中の資産を売却して現金化することを検討

定期的なポートフォリオのチェックを怠ると、思わぬリスクに直面する可能性があります。

そうならないように、カレンダーに見直し日を設定するなど工夫して、継続的なポートフォリオ管理を心がけましょう!

新NISAで失敗しないためのコツ4つ

ポートフォリオが完成すれば、その通りに投資を進めていくことになりますが、40代が新NISAで失敗しないためには、把握しておくべきコツがあります。

以下4つのコツを理解した上で、着実な資産形成を目指しましょう!

- 自分のリスク許容度は常に把握

- 長期投資する

- 分散投資する

- 運用コストが低い銘柄を選ぶ

自分のリスク許容度は常に把握

40代は家庭や仕事の状況によって、当初想定したリスク許容度が大きく変化する時期です。

そのため、「最初に把握して終わり」ではなく、常に把握するのがベストです。

- 余剰資金で運用できているか

- 自分がいくら現金を保有しておく必要があるか

これらを意識しておくことで、リスクの取りすぎを防いでくれます!

長期投資する

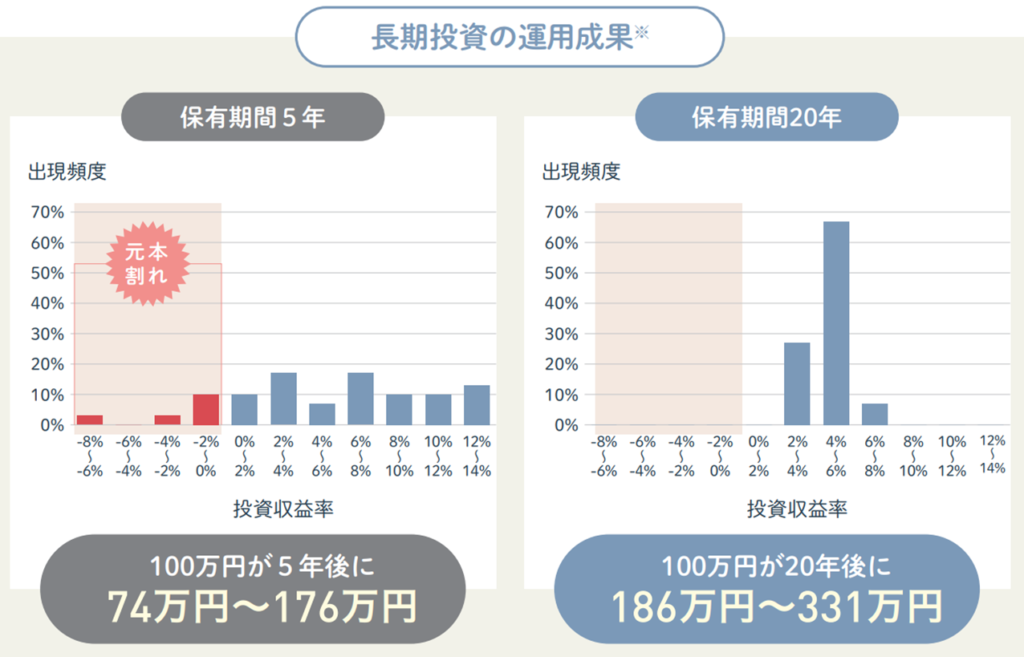

新NISAでの運用は、短期的な値動きに一喜一憂せず、長期的な視点で取り組むのが大切です。

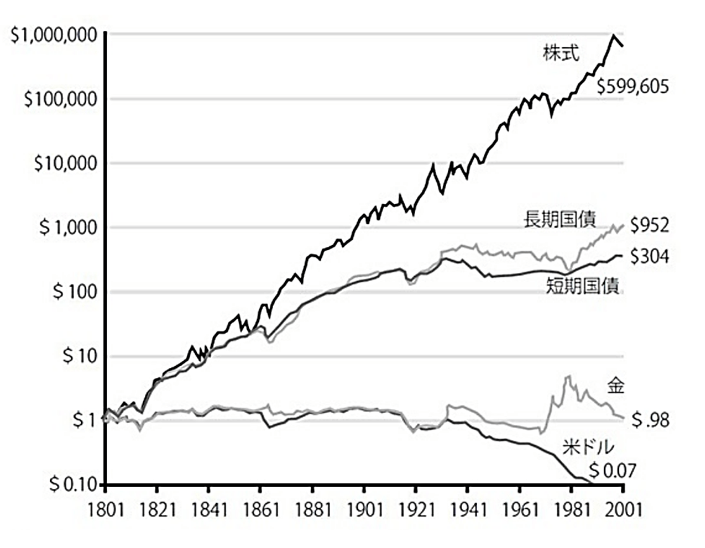

なぜなら、歴史的に見て、株式や債券は短期的な価格は上下に変動しますが、長期的には上昇する傾向にあるからです。

例えば、過去にはリーマンショックやコロナショックなど、大きな下落を経験しているものの、10年、20年というスパンでは着実にリターンを生み出しています。※上図では2001年までですが、その後も同様の動きをしています

金融庁のデータによると、20年以上の長期投資の場合、元本割れのリスクは非常に低いとの結論を出しています。

したがって、定年退職まで時間がある40代は、15年~20年以上の長期投資を心がけましょう。

分散投資する

分散投資することで、リスクを抑え、安定的な運用が可能になります。

なぜなら、多数の銘柄に投資することで、一部の銘柄が値下がりしても他の銘柄でカバーできるからです。

- 日本株だけでなく、米国や欧州、新興国の株式にも投資する➡︎特定の国の経済状況に左右されにくくなる

- 株式と債券をバランス良く組み合わせる➡︎株式市場が下落しても債券で損失を和らげることができる

色々考えることが多くて大変そう…

って思いませんかね?たしかに、これを自分でやろうとしたら大変です。

インデックス投資は、1銘柄を購入するだけで、数百~数千銘柄に分散投資してくれます。

インデックス投資について知りたい場合は、こちらでご参照ください!

運用コストが低い銘柄を選ぶ

この記事ではインデックス投資(投資信託)をおすすめしていますが、投資信託には毎年の運用手数料(信託報酬)やその他のコストがかかります。

運用コストが低い銘柄を選ぶことで、効率的な運用が可能になります。

運用コストってそんなに重要なの?

と思うかもしれませんが、めちゃくちゃ重要です。

- 100万円を年間0.1%のコストで運用:年間コスト1,000円

- 100万円を年間1%のコストで運用:年間コスト10,000円

運用中の資産から上記のコストが差し引かれます。

投資し続ける限りコストはかかるものなので、投資の世界では、「同じような運用方針の銘柄なら運用コストは低い方が良い」との考えが鉄則になっています。

坂井わたる投資信託の場合、運用コスト0.1%未満を目安としましょう!

40代から新NISAを始めるメリット&デメリット

40代から新NISAを始める場合、年代特有のメリットとデメリットがあります。

自身の状況に照らし合わせながら、慎重に投資を検討しましょう。

なお、新NISAの一般的なメリットとデメリットを知りたい人は、下記の記事をご参照ください!

メリット

40代から新NISAを始めるメリットは主に2点です。

- 十分な運用期間がある

- 投資できる資金がある

一つずつ見ていきましょう!

十分な運用期間がある

40代からでも、定年退職までに15年~20年という十分な運用期間を確保できます。

この期間があれば、市場の短期的な価格変動に左右されることなく、長期的な資産形成が可能です。

金融庁の「NISA早わかりガイドブック」では、1989年以降のデータにおいて、投資期間が5年だと元本割れの可能性があるものの、20年投資した場合には元本割れが無かったことが示されています。

あくまで過去の統計なので、未来を保証するものではありませんが、長期投資できる40代にとっては心強いデータですよね。

投資できる資金がある

40代は、20・30代と比べて収入が多く、投資に回せる資金も多くなる傾向にあります。

「投資に使えるお金を増やす」ことができれば、資産形成を加速させられます。

例えば、年利5%の銘柄に20年投資する場合で考えてみましょう。

- 月5万円積立➡︎約2,055万円に

- 月10万円積立➡︎約4,110万円に

このように積立額が多いと、その分将来の資産額が増える可能性が高いです。

したがって、40代は資金力を味方につけて、効率的な資産形成が可能です!

デメリット

40代から新NISAを始めるデメリットは主に2点です。

- 直近でまとまった現金が必要になる

- 20・30代よりリスクが取りづらい

実際に新NISAを始めるなら知っておきたいですね!

直近でまとまった現金が必要になる

40代は家庭環境の変化により、まとまった支出が必要になるケースが多い時期です。

そのため、投資資金の確保が難しくなる可能性があります。

例えば、子どもの大学進学や留学、住宅の購入や改修、親の介護施設への入所など、数百万単位の支出が予想されますよね。

坂井わたる大前提として、投資は余剰資金で行うものなので、資金が必要な時期は無理に投資すべきではありません。

したがって、大きな支出に備える必要がある時期だからこそ、投資は余剰資金の範囲内で慎重に行う必要がありますね!

20・30代よりリスクが取りづらい

40代は運用期間の短さから、20・30代と比べてリスクが取りづらいです。

坂井わたる例えば、株価が大きく下落した場合、20・30代であれば時間をかけて回復を待てますよね。

一方で、40代は回復を待つ余裕が少なく、老後の生活設計に影響が出る可能性があります。

したがって、40代は比較的安定した銘柄で運用するなど工夫が必要でしょう。

とはいえ、あくまでも「20・30代と比べて」というだけであり、15年〜20年の期間を確保できれば効果的な資産形成が可能です!

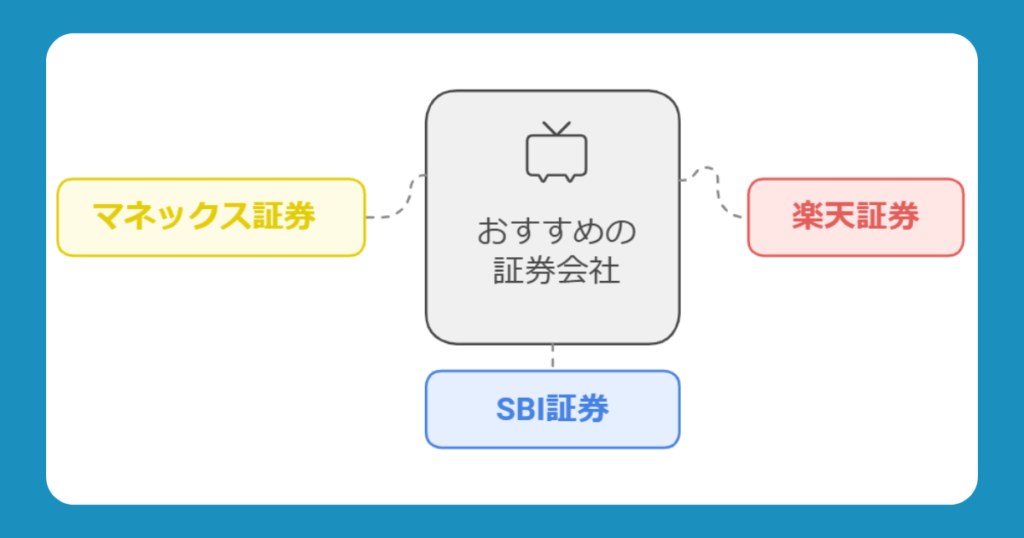

新NISAを始めるのにおすすめの証券会社3選

効率的に資産形成するには証券会社選びも重要です。

なぜなら、証券会社によって利用しやすさ、銘柄数の豊富さなどが変わってくるからですね。

いろんな証券会社があってどれが良いか分からない…

このような人のために、新NISAを始めるのにおすすめのネット証券を3つ紹介します!

| 証券会社 | おすすめの理由 |

| SBI証券 | ・初心者でも使いやすい ・1株から買える商品が多い (高配当株におすすめ) ・Vポイントなどが貯まる |

| 楽天証券 | ・初心者でも使いやすい ・楽天ポイントが貯まる ・楽天ポイントで投資できる |

| マネックス証券 | ・銘柄スカウターが便利 ・dポイントが貯まる |

坂井わたる対面型の証券会社や銀行より、ネット証券がおすすめですよ!

一つずつ詳しく見ていきましょう!

SBI証券

SBI証券は使いやすさ、機能などから総合力No.1であり、迷ったら一番おすすめです!

| SBI証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:248本 成長投資枠:1,269本 |

| クレジットカード | 三井住友カード |

| ポイント | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 0.5%~5% |

| 新NISAの手数料 | 無料 |

以前は取引サイトが見づらく、初心者の人にはおすすめしづらかったのですが、2024年にリニューアルされ見やすくなりました。

出典:SBI証券

坂井わたるこれによって隙が無くなり、多くの人にとってベストになる証券口座となりました!

また、単元未満株の取り扱い銘柄数が多いため、高配当株投資を考えている人はSBI証券がベストです!

- 商品数が豊富で、取引手数料は無料

- 三井住友カードでクレカ積立ができ、Vポイントなどが貯まる

- 投資信託の保有残高に応じて毎月ポイントが貯まる

楽天証券

楽天証券は楽天ポイントが貯まり、使えるため、普段から楽天ポイントを活用している人におすすめです!

| 楽天証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:239本 成長投資枠:1,249本 |

| クレジットカード | 楽天カード |

| ポイント | 楽天ポイント |

| ポイント付与率 | 0.5%~1% |

| 新NISAの手数料 | 無料 |

おすすめNo.1はSBI証券であるものの、楽天証券も引けを取らないほど優秀です。

画面操作のしやすさから、特に初心者の人におすすめします。

出典:楽天証券

- 商品数が豊富で、取引手数料は無料

- 操作画面が分かりやすい

- 楽天カードでクレカ積立ができ、楽天ポイントが貯まる

\ 公式サイトはこちら /

マネックス証券

マネックス証券はクレカ積立のポイント還元率が1.1%です!

| マネックス証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:233本 成長投資枠:1,170本 |

| クレジットカード | dカード |

| ポイント | dポイント |

| ポイント付与率 | 0.2%~1.1% |

| 新NISAの手数料 | 無料 |

普段からdカードを使っている人はマネックス証券がおすすめです。

また、銘柄分析する時の神ツール「銘柄スカウター」は素晴らしいため、高配当株投資をする人にもおすすめですよ!

出典:マネックス証券

坂井わたる細かい条件を設定できるため、優秀な銘柄を選定しやすいです!

\ 公式サイトはこちら /

新NISAでよくある質問5つ

新NISAに関するよくある質問とその回答をまとめました。

より深く理解するために、役に立つ知識だと思います!

40代から投資をしても遅くない?

結論、全く遅くありません。

もちろん、投資を始めるのは早い方が良いですが、40代は収入が安定し投資に回せる資金も増える時期であり、資産形成を始めるのに適した年代とも言えます。

- 年利5%の銘柄に月5万円積立

- 20年間継続すれば約2,000万円

上記の条件で投資すれば、元本1,200万円が約2,000万円に増える可能性があります。

坂井わたる老後に2,000万円あれば非常に心強いですね!

15年〜20年の長期投資を前提とした上で、無理のない範囲でコツコツと投資していけば、十分なリターンが期待できますよ!

毎月いくら投資したら良い?

毎月の手取り収入の20%を投資できれば理想的です。

坂井わたるただ、これはあくまで目安であり、家庭状況に応じて金額を調整することも必要です。

投資は余剰資金で行うものなので、住宅ローンや子どもの学費で手一杯の人は、無理のない範囲で投資しましょう。

投資は続けることが大事であり、月1万円からでも始め、余裕が出たら徐々に投資額を増やすのも一つの手ですよ!

リスクが高い株式に投資すべき?

たしかに株式はリスクが高いですが、資産を増やすなら最も効率的です。

坂井わたるこの記事で2回目の登場ですが、株式は過去200年で最も価値が上昇した資産だからです!

リスクを抑えるには、長期・分散を徹底しましょう。そうすれば元本割れの可能性が下がります。

- 長期とは15〜20年以上

- 分散とは70〜80銘柄以上

30代は15〜20年以上の長期投資が可能ですし、インデックス投資すれば、1銘柄で数百〜数千銘柄への分散投資が可能です。

したがって、30代はまずは株式(特にインデックスファンド)への投資を検討しましょう!

新NISAとiDeCoどっちを優先すべき?

結論、新NISAから始めるのをおすすめします。

なぜなら、新NISAの方がシンプルで分かりやすく、自由度が高いからです。

- 新NISAは運用時も受け取り時も非課税でシンプル

- iDeCoは節税効果を受けられるタイミングが多いものの、複雑で難しい

- 新NISAは必要な時にお金を引き出せるので、自由度が高い

詳しい理由は下記の記事で解説しているので、よければご参照ください!

インデックス投資はいつ購入すべき?

一般的に株式は「安い時に買って、高い時に売る」のが鉄則です。

ただ、インデックス投資はタイミングを図る必要が無いため、「いつ買っても良い」となります。

坂井わたる正確には、タイミングは誰にも読めないから、図る必要がないという認識ですけどね。

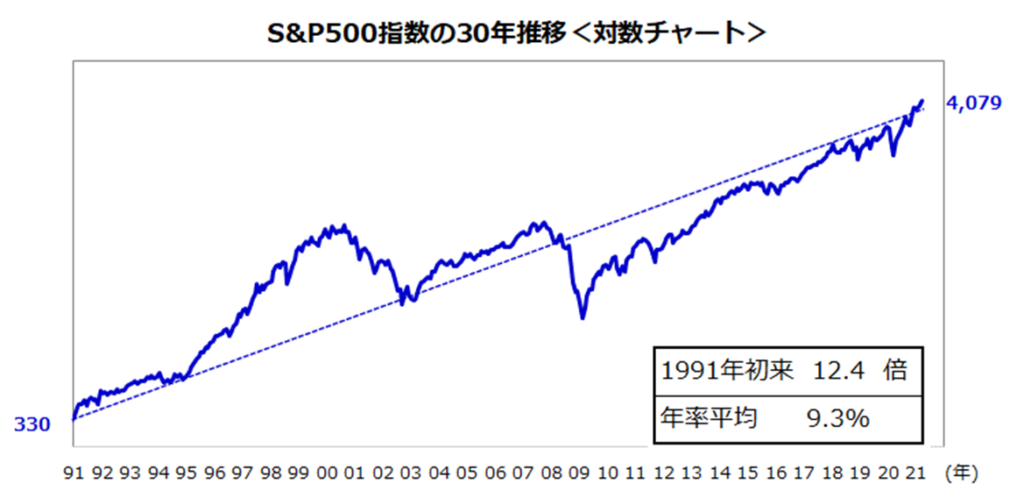

その理由について、S&P500のチャートを例に解説します!

S&P500のような優秀な指数は、長期的に価格が上昇していきます。

もちろん短期的には価格の上昇・下落がありますが、株式は15年~20年以上の長期投資を推奨していますよね。

坂井わたるチャートを見ると分かりますが、どのタイミングを見ても、15年~20年投資すれば価格が上昇しています。

つまり、過去のデータを見る限り、15年~20年以上の長期投資を前提とすれば、いつ買っても価格が上昇するため、「いつ買っても良い」という結論になります。

過去のデータは未来を保証するものではありませんが、信頼しても良いデータの一つかなと思います。

まとめ

この記事では、40代が新NISAのポートフォリオを組む時の考え方や例をまとめました。

ポートフォリオを作成することで、リスクを取りすぎることなく、目標金額に向かって投資を続けられます。

坂井わたる自分に合ったポートフォリオを作って、効果的に資産形成しましょう!

具体例を知りたい人は下記のポートフォリオ例を参考にしてください!

- 現金+インデックス投資

- 現金+インデックス投資+高配当株投資

- 現金+インデックス投資+債券を含む投資信託

- 筆者のポートフォリオ

初心者含めて、多くの人にとってのおすすめは「現金+インデックス投資」です。

慣れてきたら高配当株投資を追加するのもアリですが、メインはインデックス投資が良いと思いますよ!

坂井わたる効率よく新NISAを活用するには下記の証券会社がおすすめです!

| 証券会社 | おすすめの理由 |

| SBI証券 | ・初心者でも使いやすい ・1株から買える商品が多い (高配当株におすすめ) ・Vポイントなどが貯まる |

| 楽天証券 | ・初心者でも使いやすい ・楽天ポイントが貯まる ・楽天ポイントで投資できる |

| マネックス証券 | ・銘柄スカウターが便利 ・dポイントが貯まる |

効率的に資産形成するなら、上記のネット証券を検討してみましょう!

\ 公式サイトはこちら /

\ 公式サイトはこちら /

コメント