この記事では上記の悩みを解決できます!

新NISAは長期投資が前提となるため、コツコツと続けることが大切です。

坂井わたる

坂井わたるただ、毎月いくら積立して良いかが分からず、新NISAをうまく活用できていない人も多いと思います。

そこで、お金の専門家であるFPの観点から、あなたの悩みを解決していきます!

新NISAは神制度で、多くの人にとって使うべき制度なので、この記事を読んで将来に向けた資産形成を進めていきましょう!

記事前半では毎月いくら積み立てれば良いかを、後半ではおすすめの証券会社や銘柄を解説していきます!

この記事はあくまで情報提供を目的としており、勧誘や売買を推奨していません。

この記事に含まれる情報について、万全を期しているものの、その情報の正確性、完全性、有用性を保証するものではありません。

この記事の情報を利用した結果、何らかの損害が発生した場合、筆者は理由のいかんを問わず投資の結果に責任を負うことができません。

投資にかかる最終決定はご自身で判断いただきますようお願いします。

新NISAは毎月いくら投資できる?

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があり、それぞれに年間上限額が設定されています。

この投資枠分は非課税になるため、利益は全て自分のものになります。

| 新NISAの投資枠 | ||

| つみたて投資枠 | 成長投資枠 | |

| 投資枠 | 年間120万円 (月10万円) | 年間240万円 (月20万円) |

| 生涯1,800万円 | ||

- つみたて投資枠:金融庁が厳選した、安定性の高いインデックスファンドやバランス型ファンドが対象

- 成長投資枠:つみたて投資枠の一部の商品に加え、株式やリスクがやや高いファンドが対象

「つみたて投資枠」と「成長投資枠」を組み合わせれば年間360万円まで投資できるため、月換算すると30万円の投資が可能です。

最低100円から投資できる商品もあるため、初心者から上級者まで自分の状況に合わせて資産形成できます。

坂井わたる新NISAを使わなければ、投資の利益に対して約20%の税金が取られるため、神制度と言えますよね!

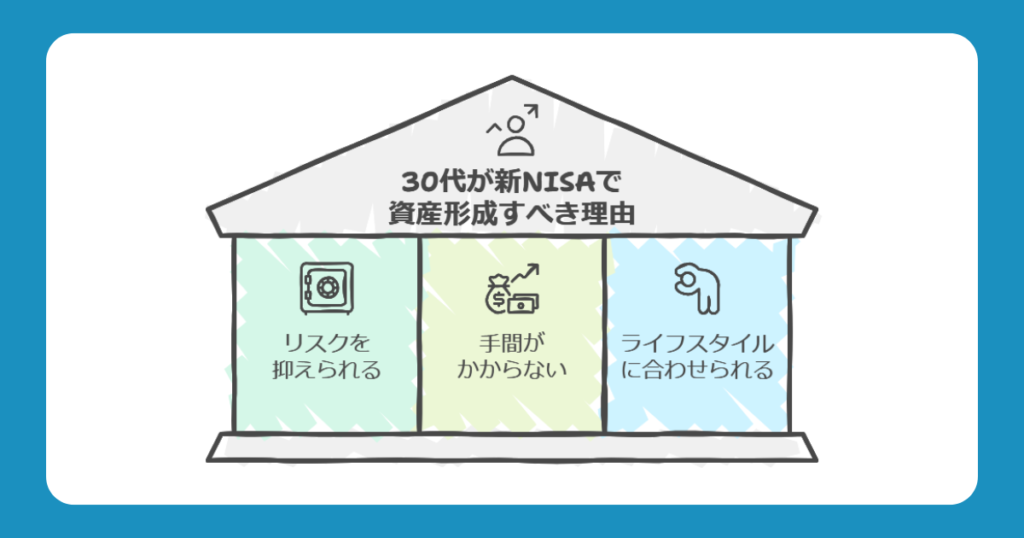

30代が新NISAで資産形成すべき理由

30代が新NISAで資産形成すべき理由は次の3点です。

投資する前にはどれも理解しておきたい内容ばかりです。

坂井わたるここを理解しておくと、資産形成がうまくいく可能性は高まると思いますよ!

一つずつ解説していきます!

長期・分散投資でリスクを抑えつつ資産運用できる

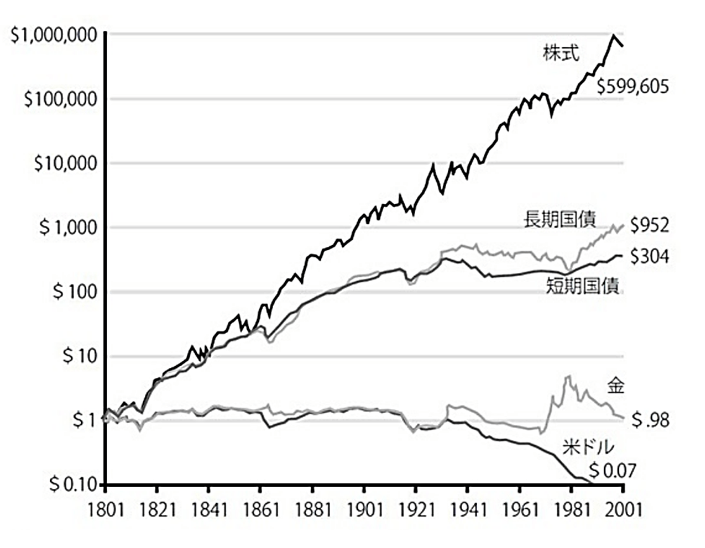

30代は投資期間を長く確保できるため、長期・分散投資により資産が減るリスクを抑えつつ資産運用できます。

- 長期投資:株式は歴史的に値上がりする傾向にあるため、資産が増える可能性が高まる

- 分散投資:特定の銘柄の業績に影響されないため、資産が大きく減りづらく安定する

出典:株式投資第4版(ジェレミー・シーゲル/日経BP出版)

坂井わたる上図を見て分かるように、株式は時間をかけるほど価格が上昇する傾向にあります!この事実が株式に投資する最大の理由です!

30代は時間を味方につけられるのが魅力的です。

時間をかけて資産を増やしつつ、分散投資でリスクを抑えていくと、無理なく資産形成ができるでしょう。

手間をかけずに資産運用できる

つみたて投資枠を使えば、毎月自動で定額積立ができるため、手間をかけずに資産運用できます。

30代は仕事や家庭で忙しい人が多いでしょうから、忙しい日々の中でも簡単に資産運用を続けられるのは大きなメリットですよね。

- 毎月5万円をインデックスファンド(S&P500やオルカンなど)に自動積立

- ボーナス月には10万円を同じ銘柄に自動積立(ボーナス設定)

金額はあくまでイメージですが、上記の例では手間をかけることなく、年間80万円を投資できます。

しかも、今の時代は優良なインデックスファンド(S&P500やオルカンなど)が簡単に買えるため、一旦設定すれば自動的に運用してくれます。

坂井わたるインデックスファンドは投資タイミングを図る必要がないため、毎月積立にピッタリです!

忙しい30代でも、新NISAを活用すれば、最小限の手間で効率的に資産形成できるのが魅力的ですね。

ライフスタイルに合わせて金額変更OK

新NISAでは自分のライフスタイルに合わせて、積立金額を変更できる柔軟さがあります。

30代は出産や転職、住宅購入などで投資にお金を使えない場面も想定されますよね。

そんな時にも自分のペースに合わせて積立金額を変更できるのが嬉しいです。

- 積立額を減額したい:積立を続けるなら月100円まで減額OK

- 積立をストップしたい:積立額を0円にしてもOK

積立額を減額しても、完全にストップしても、これまで投資した資産は運用され続けます。

もちろん、お金が必要になれば運用中の資産から引き出すことも可能です。

新NISAは無理して運用するものではないため、自分のライフスタイルに合わせて計画的に資産形成していきましょう。

坂井わたるちなみに、iDeCoは途中で引き出せないため、この点では新NISAの方が柔軟に活用できます。

新NISAかiDeCoか悩んでいる人は下記の記事が参考になると思います!

30代は新NISAで毎月いくら積み立てたら良い?

いざ新NISAを始めようと思った時、「毎月いくら積立すれば良い」と悩みませんか?

ここでは、この疑問を解消していきます。

まずは、投資している30代の平均投資額から見ていきましょう!

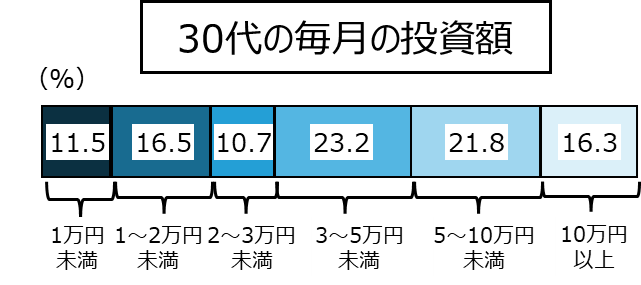

投資している30代の平均は月50,464円

一般社団法人投資信託協会によると、投資している30代の平均投資額は月50,464円とのことです。

積立額ごとの割合を見てみましょう。

※回答者数478人

※特別な収入があった場合を除く

※世帯月収を上回るなどの異常値を除く

半数以上の人が毎月3万円以上積み立てており、「皆さん結構やっているな」といった印象を受けました。

投資を実践している人は、コツコツと計画的に資産形成していることが分かりますね。

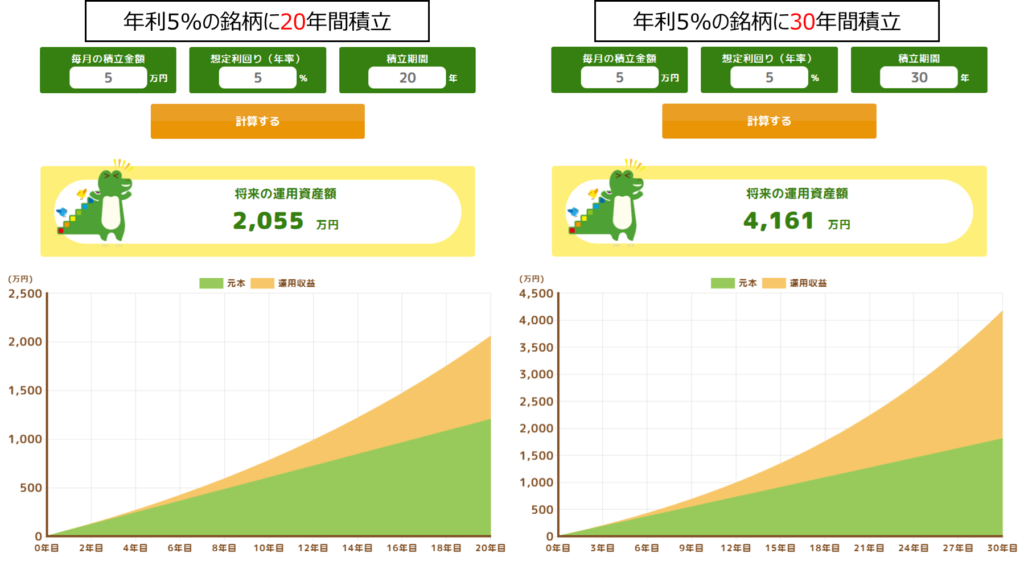

まずは毎月5万円を目標に

毎月いくら積み立てたら良いか悩む人は、まずは毎月5万円を目標にしましょう。

理由は下記2点です。

- 毎月5万円の積立を続けていけば老後資金には困らないから

- 30代の平均投資額が約5万円であり、再現性は高いから

仮に年利5%の銘柄に毎月5万円投資した場合、20年後には約2,000万円に、30年後には約4,100万円になります。

この資産と公的年金があれば、老後は十分生活できそうですよね。

坂井わたるグラフを見て分かる通り、10年の違いで資産が倍になるため、長期投資による複利のパワーはすごいな〜と思いますよね。

また、30代の平均投資額は約5万円であることから、多くの人にとって再現性が高いと言える金額だと思います。

もちろん、最初から毎月5万円を目指さなくても良いですよ。

大事なのはコツコツと長期間続けることなので、自分のペースで積立していきましょう!

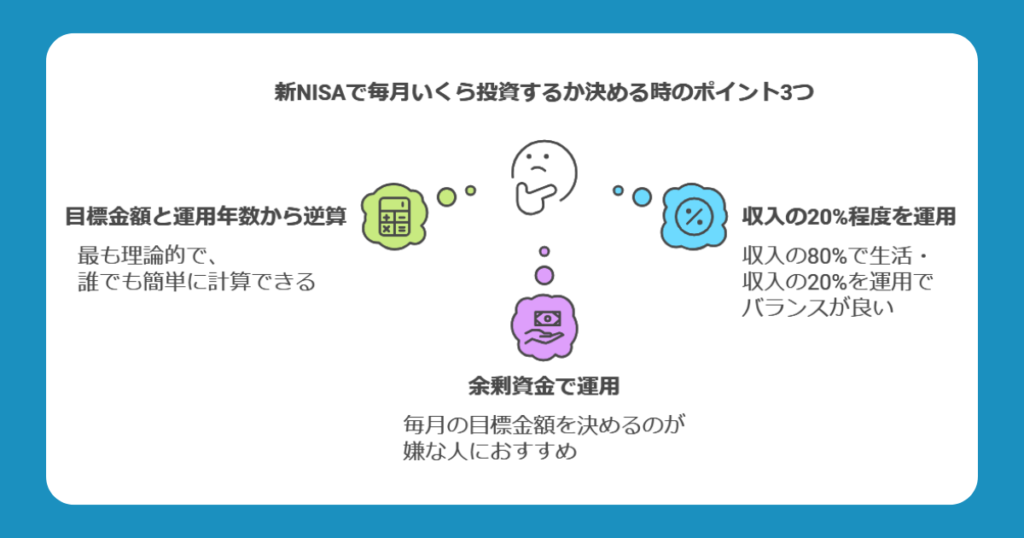

新NISAで毎月いくら投資するか決める時のポイント3つ

先ほどの項目では、「まずは毎月5万円の積立を目標」にすると書きましたが、

無理なく続けるために自分に合った金額を把握したい…

と思う人もいますよね。

「無理なく続ける」ことは重要なので、ここでは、毎月いくら投資すれば良いか決める時のポイントを3つ解説します。

順番に一つずつ解説していきます!

目標金額と運用年数から逆算する

自分に合った積立額を把握するには、「目標金額と運用年数から逆算する」ことが最も理論的です。

なぜなら、必要となる項目を設定すれば、誰でも簡単に必要な積立額を計算できるから。

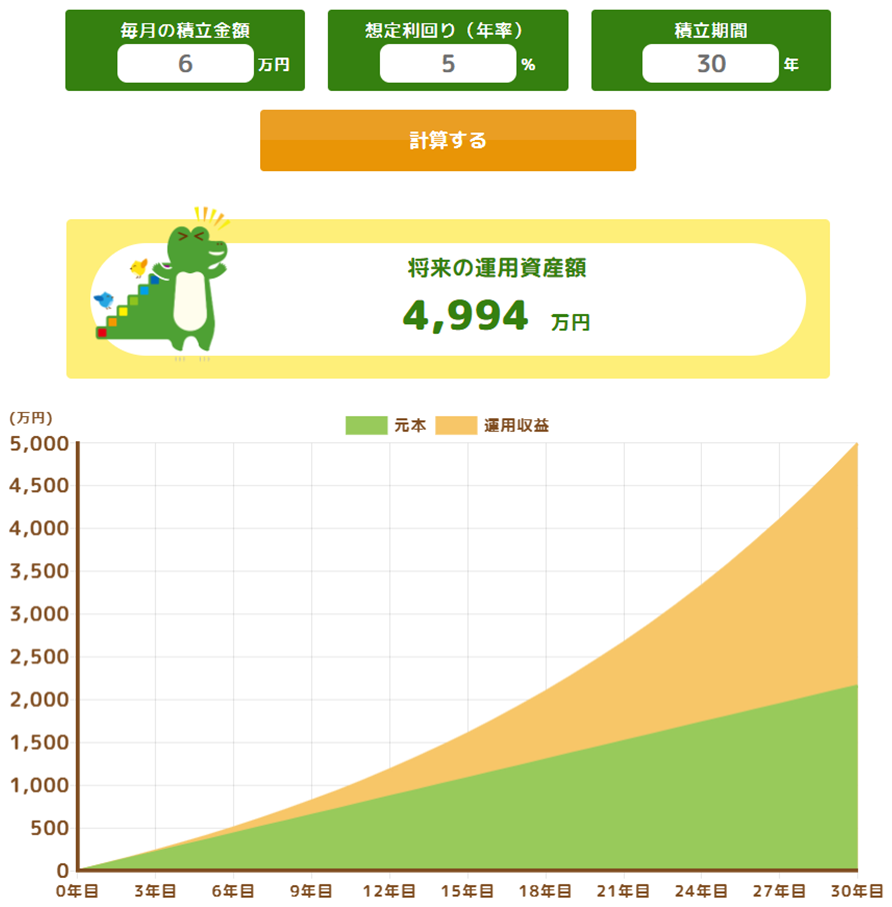

例えば、35歳の人が65歳の時に5,000万円確保したいとします。

- 年利5%の銘柄に投資する

- 毎月6万円積立する

- 30年間続ける

年利5%と30年間を設定した上で、毎月の積立額をいくつか入力してみると、理想の数字にたどり着けるでしょう。

今回の場合は、年利5%の銘柄に毎月6万円積立し、これを30年間続けると約5,000万円になりました。

坂井わたる年利5%が期待できる銘柄としては、インデックスファンドの「S&P500」や「オルカン」が候補になりますよ!

このように、つみたてシミュレーターを使えば、誰でも簡単に必要な積立額を計算できます。

いろいろとシミュレーションして、自分に合った積立額を決めましょう!

収入の20%程度を運用にまわす

収入の80%で生活して、残りの20%を運用にまわす方法は、一般的にはバランスが良いと言われています。

投資は続けることが大事なので、毎月運用にまわす金額をあらかじめ決めておくのは有効な手法です。

坂井わたるここで、収入の20%を運用にまわすために必要なことを2点紹介します!

- 毎月の家計を見直す

- 20%確保できない月は無理やり確保しない

毎月の家計を見直す

そもそも収入の80%で生活する必要があるため、固定費の見直しなどを進めてみましょう。

そうすれば、意外と簡単に収入の20%を運用にまわせるかもしれませんよ。

無理やり確保しない

長続きするためには、収入の20%を無理やり確保しないことです。

突然の出費やライフイベントなどで、収入の20%運用できない場合は、「今月はそういう月だ」と諦めましょう。

ただ、一年間を通して年収の20%を運用にまわすことは目標にしたいですね!

余剰資金で運用する

毎月の目標金額を決めるのが嫌な人は、毎月余った資金で運用するのも一つの手です。

ただ、メリットとデメリットがあるため、実際にこれで進める場合は理解しておきましょう。

多くの人にとって、「投資は余剰資金で運用する」ことは大原則です。

ただ、そこに重点を置きすぎると、将来必要になる金額を貯められなかったり、余剰資金を貯められない生活を送ってしまったりと、自分の目的を達成できない可能性があるでしょう。

資産形成で成功するためには、毎月投資にまわす余剰資金を作ることを意識して、生活する必要がありますね!

30年間積立した時のシミュレーション

新NISAで毎月いくら積立するか決める際には、シミュレーション結果を頭に入れておくと参考になります。

坂井わたる目標金額に向かって積立すると決めれば、ブレずに続けられますよ!

- 年利5%の銘柄に積立

- 30年間積立

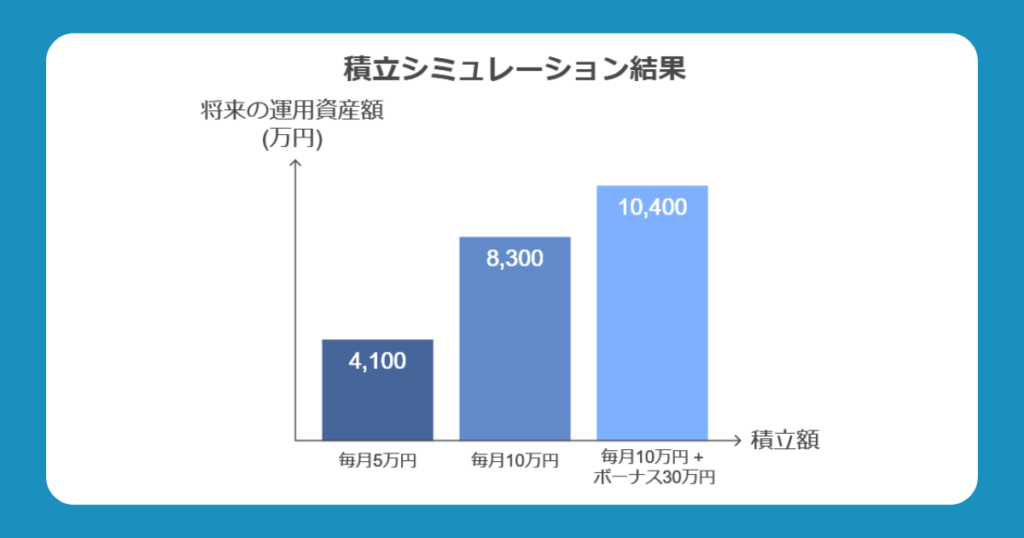

毎月5万円パターン、毎月10万円パターン、毎月10万円+ボーナス30万円パターンの三つでシミュレーションしてみました!

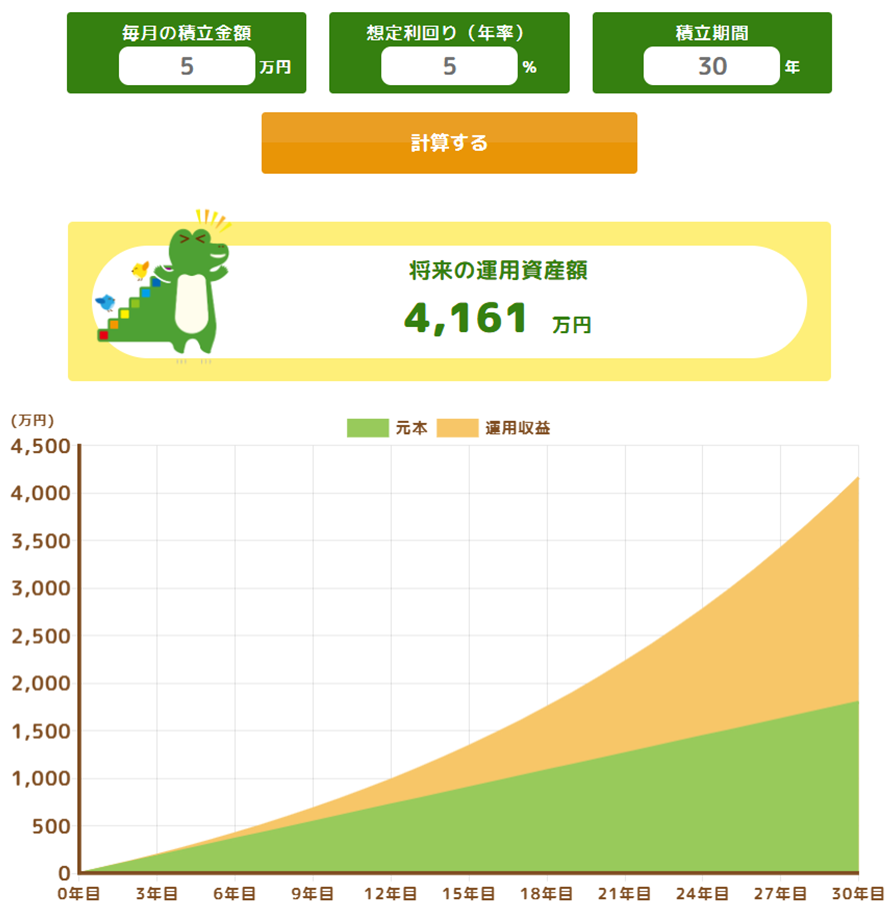

毎月5万円の積立で約4,100万円

- 年利5%の銘柄

- 毎月5万円積立

- 30年間続ける

上記の条件で積立を続けると、30年後には元本1,800万円が約4,100万円に増える可能性があります。

資産4,100万円と公的年金があれば、老後の備えとしては十分と言えそうです。

毎月5万円の積立がどうしても難しければ、ボーナスを含めても良いので年間60万円の積立を目標にしましょう。

坂井わたる多くの人は、まずはココを目指すと良いと思いますよ!

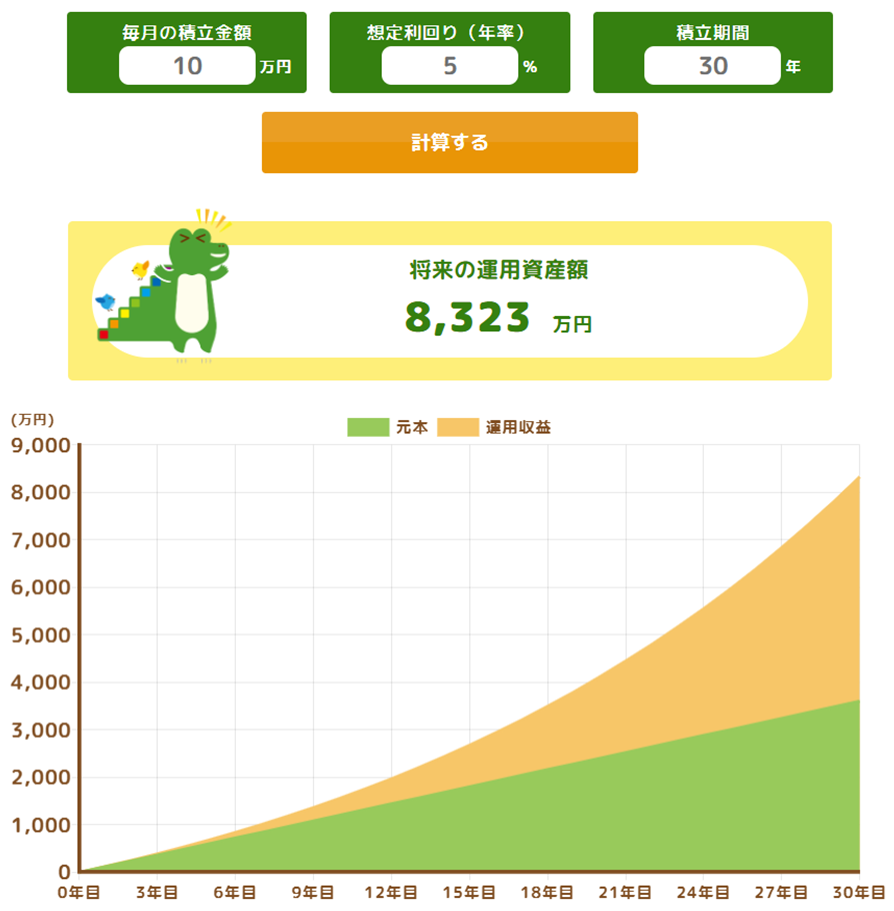

毎月10万円の積立で約8,300万円

- 年利5%の銘柄

- 毎月10万円積立

- 30年間続ける

上記の条件で積立を続けると、30年後には元本3,600万円が約8,300万円に増える可能性があります。

資産約8,300万円と公的年金があれば、老後の備えとしては十分すぎますし、何なら30年経過する前に仕事を早期退職することだって可能かもしれません。

坂井わたる早期退職まではしないとしても、いろいろな選択肢を持てるのが魅力的ですね!

毎月10万円が難しい場合は、ボーナス含めて年間120万円の積立を続ければ実現の可能性はあるため、目標にしてみるのも良いと思います!

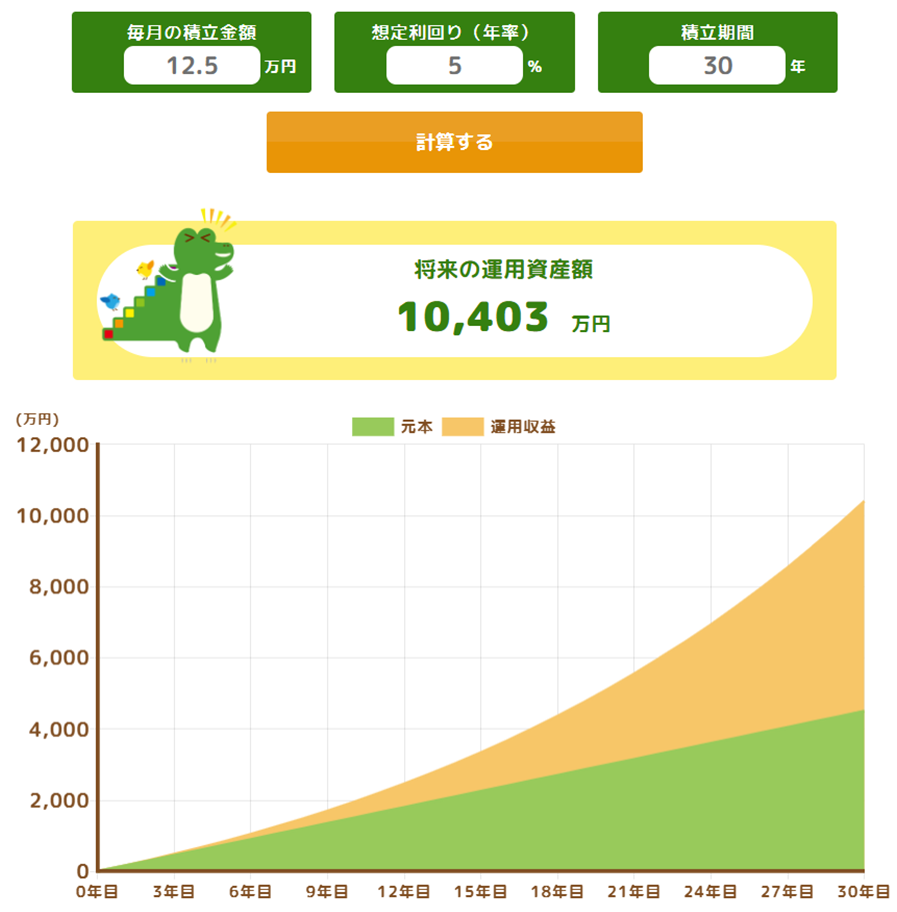

年間150万円の積立で約1億400万円

- 年利5%の銘柄

- 毎月10万円積立+ボーナス2回分を15万円ずつ積立(年間150万円)

- 30年間続ける

※ボーナス設定ができなかったので、毎月12.5万円(年間150万円)としました

上記の条件で積立を続けると、30年後には元本4,500万円が約1億400万円に増える可能性があります。

多少は税金がかかるとは言え、1億円越えはすごい破壊力ですよね。

年間150万円の積立は簡単ではないものの、それだけの大きなリターンが期待できます。

資産1億円を目指す人は、ぜひ参考にしてみてください!

坂井わたるもっと早く資産を増やしたい人は、「入金力」を高めましょう!

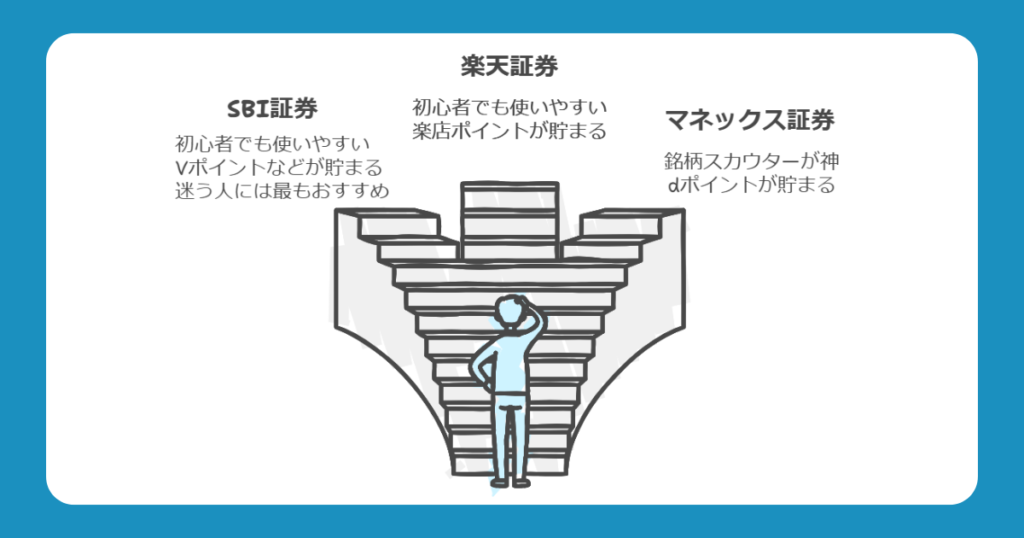

新NISAでおすすめの証券会社3選

自分に合った積立額を決めるのと同じくらい「どこで新NISAを利用するか」も大事ですよ!

なぜなら、同じような銘柄であっても、証券会社によっては手数料が高かったり、ポイントがつかなかったりと、運用益に関わるほどの違いがあるからです。

たくさんの証券会社があって、どれが良いか分からない…

そんな人のために、新NISAを始めるのにおすすめのネット証券を3つ紹介します!

| 証券会社 | おすすめの理由 |

| SBI証券 | ・初心者でも使いやすい ・1株から買える商品が多い (高配当株におすすめ) ・Vポイントなどが貯まる |

| 楽天証券 | ・初心者でも使いやすい ・楽天ポイントが貯まる ・楽天ポイントで投資できる |

| マネックス証券 | ・銘柄スカウターが便利 ・dポイントが貯まる |

一つずつ詳しく見ていきましょう!

SBI証券

SBI証券は使いやすさ、機能などから総合力No.1であり、迷ったら一番おすすめです!

| SBI証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:248本 成長投資枠:1,269本 |

| クレジットカード | 三井住友カード |

| ポイント | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 0.5%~5% |

| 新NISAの手数料 | 無料 |

以前は取引サイトが見づらく、初心者の人にはおすすめしづらかったのですが、2024年にリニューアルされ見やすくなりました。

出典:SBI証券

坂井わたるこれによって隙が無くなり、多くの人にとってベストになる証券口座となりました!

また、単元未満株の取り扱い銘柄数が多いため、高配当株投資を考えている人はSBI証券がベストです!

- 商品数が豊富で、取引手数料は無料

- 三井住友カードでクレカ積立ができ、Vポイントなどが貯まる

- 投資信託の保有残高に応じて毎月ポイントが貯まる

楽天証券

楽天証券は楽天ポイントが貯まり、使えるため、普段から楽天ポイントを活用している人におすすめです!

| 楽天証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:239本 成長投資枠:1,249本 |

| クレジットカード | 楽天カード |

| ポイント | 楽天ポイント |

| ポイント付与率 | 0.5%~1% |

| 新NISAの手数料 | 無料 |

おすすめNo.1はSBI証券であるものの、楽天証券も引けを取らないほど優秀です。

画面操作のしやすさから、特に初心者の人におすすめします。

出典:楽天証券

- 商品数が豊富で、取引手数料は無料

- 操作画面が分かりやすい

- 楽天カードでクレカ積立ができ、楽天ポイントが貯まる

\ 公式サイトはこちら /

マネックス証券

マネックス証券はクレカ積立のポイント還元率が1.1%です!

| マネックス証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:233本 成長投資枠:1,170本 |

| クレジットカード | dカード |

| ポイント | dポイント |

| ポイント付与率 | 0.2%~1.1% |

| 新NISAの手数料 | 無料 |

普段からdカードを使っている人はマネックス証券がおすすめです。

また、銘柄分析する時の神ツール「銘柄スカウター」は素晴らしいため、高配当株投資をする人にもおすすめですよ!

出典:マネックス証券

坂井わたる細かい条件を設定できるため、優秀な銘柄を選定しやすいです!

\ 公式サイトはこちら /

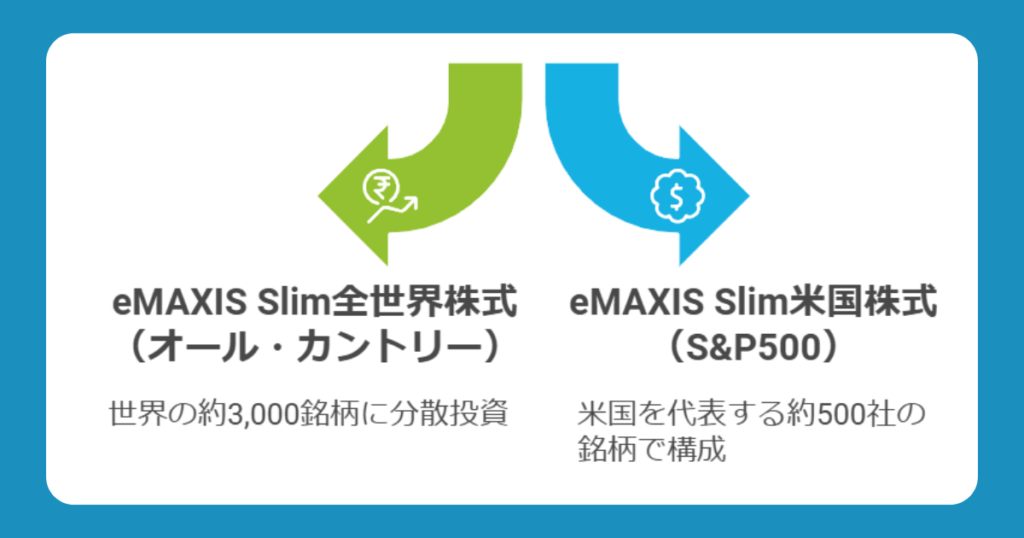

新NISAでおすすめの銘柄2選

資産形成で成功するためには、新NISAで長期投資を行うことが重要です。

なぜなら、時間をかけることにより、複利の効果で資産が加速度的に増えていくからですね。

投資にはいろいろな手法がありますが、特に複利効果を活かしやすいのはインデックス投資と言われています。

- 複数の株の値動きを平均して数値化したもの(指数)と同じ動きを目指す投資手法

- 例えば、日経平均株価やS&P500などの指数に基づいて運用される

今回はインデックス投資の中でおすすめの銘柄2選を紹介していきます!

eMAXIS Slim全世界株式(オール・カントリー)

eMAXIS Slim全世界株式(オール・カントリー)は通称「オルカン」と言われており、世界の約3,000銘柄に分散投資を行う銘柄です。

この数は、全世界の株式市場のうち約85%をカバーしています。

坂井わたる「オルカン」は世界経済の成長に投資するイメージです!

| 「オルカン」の特徴 | |

| 投資対象資産 | ・株式(投資信託) |

| 運用手法 | ・インデックス |

| 投資対象 | ・世界47カ国(先進国23カ国、新興国24カ国) ➡約3,000銘柄に分散投資 |

| 投資比率 | ・米国63%、日本5.5%、英国3.4%など ・先進国90%、新興国10% |

| その他 | ・時価総額が大きい銘柄には多く投資 ・時価総額が少ない銘柄には少なく投資 ➡社会情勢に合わせて自動調整される |

「オルカン」に投資するだけで、米国や日本はもちろん、新興国を含む多くの国や地域に分散投資できるため、リスクを抑えつつ、世界経済の成長を享受できます。

また、「全世界株式」を投資対象とする銘柄は他にもあるものの、運用コストが最安クラスであることも魅力的です。

eMAXIS Slim米国株式(S&P500)

eMAXIS Slim米国株式(S&P500)は米国を代表する約500社の銘柄で構成されており、セクター割合は米国企業全体と同じように選定されています。

したがって、米国の株式市場全体の動きを反映する銘柄と思ってOKです。

| eMAXIS Slim米国株式(S&P500)の特徴 | |

| 投資対象資産 | ・株式(投資信託) |

| 運用手法 | ・インデックス |

| 投資対象 | ・米国を代表する約500社の銘柄 |

| 投資比率 | ・マイクロソフト6.9%、アップル5.8%、 エヌビディア5.0%、アマゾン3.8%など |

| その他 | ・時価総額が大きい銘柄には多く投資 ・時価総額が少ない銘柄には少なく投資 ➡社会情勢に合わせて自動調整される |

世界経済の中心は米国ですので、米国の成長に乗っかりたい場合に「S&P500」が有力な候補になります。

坂井わたる約500銘柄へ分散投資するため、リスクも抑えられます!

また、「S&P500」をベンチマークとする銘柄において、運用コストが最安クラスであることも魅力的です。

オルカンとS&P500どっちが良い?

結論どっちでもOKです。

- どっちかだけでもOK

- 併用してもOK

オルカンとS&P500は優秀な銘柄なので、これらに投資すること自体が重要だと考えています。

- その理由は?

- 自分はどっちを選べば良い?

これらは下記で詳しく解説しています!

新NISAでよくある質問3つ

新NISAに関するよくある質問とその回答をまとめました。

より深く理解するために、役に立つ知識だと思います!

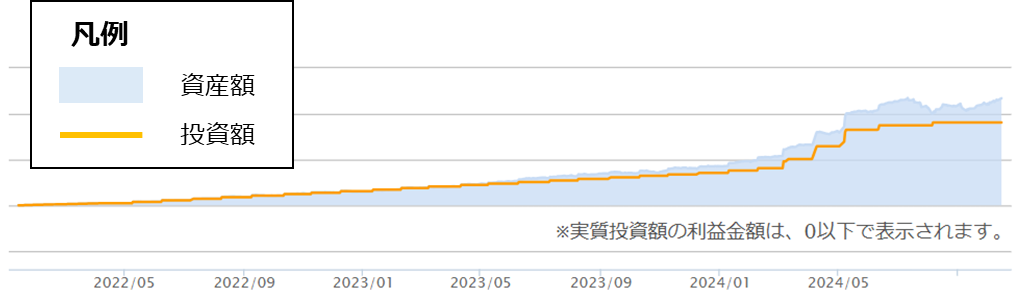

少額から投資しても意味がない?

結論、少額投資でも十分に意味があります。

- 少額でもコツコツ長期間続けることで「複利」の効果を活かせる

- 投資の経験を積むことができる

30代は長期投資できるため、少額であっても時間をかければ加速度的に資産は増えていきます。

坂井わたる実際に私も少額から始めましたが、時間が経つほど資産が増加しています!

出典:楽天証券

また、いきなり大きな金額を投資すると、激しい株価の値動きに耐えられず失敗する人が多いです。

そのため、少額から耐性をつけておける点でも意味があると言えます。

途中で積立金額を変更できる?

途中で積立金額を変更してもOKですし、一旦積立をストップするのもOKです。

ライフスタイルや収入の変化に応じて、積立金額を柔軟に変えられるのが新NISAの良い点の一つですね。

- ボーナスが入った:ピンポイントで積立額を増やす

- 子どもができた:余裕ができるまで積立をストップする

積立をストップしても、投資済みの資産は運用されるので、その間に資産が増えることも期待できます。

銀行とネット証券どっちで始めるべき?

結論、新NISAは銀行ではなく、ネット証券で始めましょう。

なぜなら、効率的に資産形成するならネット証券の方が良いからです。

- 選べる投資商品が豊富

- 手数料が安い

- クレカ積立でポイントがつく

- 不要な投資商品を営業されない

銀行では対面で相談できる点がメリットですが、手数料の高い商品しか購入できなかったり、不要な商品を営業されたりと、リスクはあります。

坂井わたる今の時代はインターネット上に素晴らしい情報がたくさんあるため、わざわざ相談する必要はないと思いますよ!

もっと詳しく知りたい人は、下記の記事をご参照ください!

まとめ

この記事では、30代が新NISAで毎月いくら積み立てれば良いかをまとめました。

毎月5万円(もしくは年間60万円)の積立を長期間続ければ、老後のお金の不安は少なくなります。

一方で、自分に合った積立額を決めたい人は、下記の三つの考え方のうち、どれか一つ取り入れるのがおすすめです!

新NISAで資産形成を成功させるには、コツコツと長期投資を続けることが大切です。

自分に合った積立額を見つけて、将来に向けて無理なく資産形成を進めていきましょう!

坂井わたる新NISAを始めるのにおすすめの証券会社はコチラ!

| 証券会社 | おすすめの理由 |

| SBI証券 | ・初心者でも使いやすい ・1株から買える商品が多い (高配当株におすすめ) ・Vポイントなどが貯まる |

| 楽天証券 | ・初心者でも使いやすい ・楽天ポイントが貯まる ・楽天ポイントで投資できる |

| マネックス証券 | ・銘柄スカウターが便利 ・dポイントが貯まる |

迷う人は、使いやすさ、機能などから総合力No.1のSBI証券がおすすめです!

コメント