この記事では上記の悩みを解決できます!

大前提として、優良な銘柄に長期間投資すれば、勝率は非常に高くなります。

坂井わたる

坂井わたるこの事実から、時間を味方にできる20代から新NISAを始めるのがベストです!

ただ、毎月いくら投資すれば良いか分からず、イマイチ新NISAを活用できていない人も多いでしょう。

そんな疑問を解消するために、お金の専門家であるFPの観点から、自分に合った投資額を決めるコツも含めて解説していきます!

記事前半では自分に合った投資額の決め方を、後半ではおすすめの投資スタイルやシミュレーションを解説していきます!

この記事はあくまで情報提供を目的としており、勧誘や売買を推奨していません。

この記事に含まれる情報について、万全を期しているものの、その情報の正確性、完全性、有用性を保証するものではありません。

この記事の情報を利用した結果、何らかの損害が発生した場合、筆者は理由のいかんを問わず投資の結果に責任を負うことができません。

投資にかかる最終決定はご自身で判断いただきますようお願いします。

新NISAは毎月いくらまで投資できる?

新NISAでは「つみたて投資枠」と「成長投資枠」の2種類があり、それぞれに投資枠の上限が定められています。

| 新NISAの投資枠 | ||

| つみたて投資枠 | 成長投資枠 | |

| 投資枠 | 年間120万円 (月10万円) | 年間240万円 (月20万円) |

| 生涯1,800万円 | ||

つみたて投資枠と成長投資枠は併用OKなので、合計年間360万円まで投資できます。

坂井わたるつまり、毎月30万円まで投資できるってことです!

普通の人なら気にならないほどの上限額ですね。

注意点として、投資は自分のペースで進めるのが大事なので、無理に毎月30万円を目指そうとしてはダメですよ!

じゃあ毎月いくら投資すれば良い?

この疑問は後ほど解消していきます!

新NISAを20代で始めるメリット

20代は新NISAを始めるのに最も良いタイミングです。

なぜなら、時間を味方にできるからですね。

具体的なメリットはこちら!

- 長期投資の効果を最大限に活かせる

- 早めに投資に慣れることができる

順番に解説していきます!

長期投資の効果を最大限に活かせる

投資期間が長いほど複利の効果を活かせます。

投資で得た利益をさらに再投資することで、元本だけでなく利益にも利益が上乗せされる仕組み

(例)100万円を年利5%で運用すると、1年後に5万円の利益が出る。これを再投資すると、105万円に対して年利5%で運用できるため、次の年の利益は5.25万円になる。

複利の良いところは、時間をかければ加速度的に資産が増えていくことです。

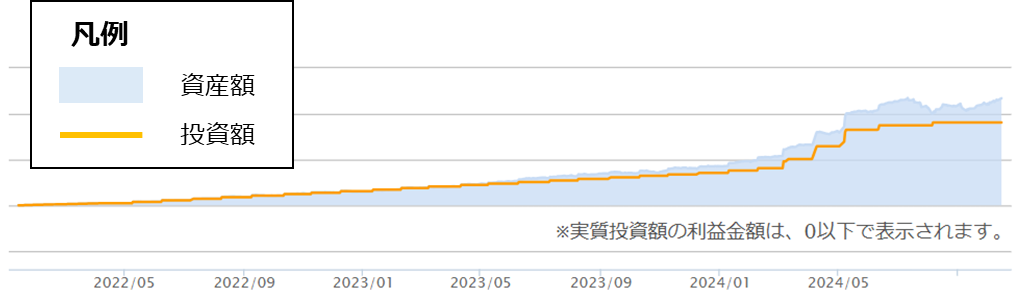

実際に私自身も20代から投資をしていますが、時間が経つにつれて資産が増えています。

出典:楽天証券

坂井わたる私自身の投資歴は5年程度なので十分な期間とは言えませんが、期間が長くなるほど、資産額が投資額を上回る状態が続きやすいでしょう。

20代は20年、30年と長期投資できるため、時間を味方にして資産を増やしやすいと言えます!

早めに投資に慣れることができる

20代から投資を始めると、長期間に渡って株式市場の値動きに慣れることができます。

たとえ少額投資であったとしても、この経験は資産形成をする上で重要なものになるでしょう。

坂井わたる資金に余裕がある40代や50代から投資を始める人には、下記のような失敗が多いです。

まとまった資金を投資したは良いものの、激しい株価の値動きに耐えられず売却してしまう

投資で資産を増やすには、とにかく優良な銘柄を保有した上で、長期に渡って相場に居続けることが重要です。

短期売買してしまうと、投資での成功確率は低くなってしまいます。

そのため、20代から投資に慣れておけば、株式相場への耐性が身につき、長期に渡って投資できるため、資産が増える確率が高まると言えます!

20代は新NISAで毎月いくら投資すれば良い?

20代から新NISAを始めるメリットは分かったけど、毎月いくら積み立てれば良いの?

ここでは、この疑問を解消していきます!

大きな考え方としては、余剰資金を使って、無理のない範囲で積み立てできる額にするのがポイントです。

ただ、それだけだとイメージが湧きづらいと思うので、具体例を使って解説していきます!

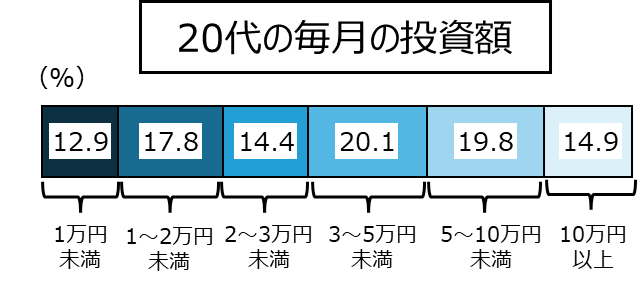

投資している20代の平均額は月49,640円

一般社団法人投資信託協会によると、投資している20代の平均投資額は月49,640円とのことです。

積立額ごとの割合を見てみましょう。

※回答者数348人

※特別な収入があった場合を除く

※世帯月収を上回るなどの異常値を除く

大きな差は無いですが、毎月5万円以上投資している人が3割以上いるのには驚きですね。

ただ、この結果を受けて、「自分は全然ダメだ…」と思う必要はありませんよ。

坂井わたる人それぞれ生活の状況は異なるため、自分のペースで投資額を決めるのが大事です。

平均額は5万円以上の人に引っ張られて上がっているため、「平均額はそんな感じか〜」くらいで思っておけばOKです!

まずは毎月3万円を目標に

先ほどの平均額は参考程度でOKと言いつつも、半数以上の人が3万円以上投資しているのも事実。

大前提として、投資額は自分のペースで決めるべきではありますが、上記の状況と老後を考えると、まずは毎月3万円を目標にしたいですね。

なぜなら、毎月3万円の積立を30年間続ければ、多くの人にとって十分な老後資金を確保できるからです。

- 毎月3万円の積立を30年間続ける

- 年利5%の銘柄に投資

➡︎30年後には元本1,080万円が約2,500万円になる(新NISAを活用すれば全て非課税)

2,500万円あれば老後の不安はかなり解消されると思います。

坂井わたるもちろん、最初から毎月3万円積み立てる必要はありません。

月数千円など少額であっても、無理のない範囲でコツコツ続けることが一番重要です。

長期的な目線で続けるのが成功へのポイントですよ!

20代が新NISAで毎月いくら投資するか決めるコツ3つ!

前の項目では「まずは毎月3万円を目標に」と解説しましたが、「自分に合った積立額を決めたい!」って人もいますよね。

坂井わたる長期的に続けるには大事な視点です!

ここでは、自分に合った積立額を決められるように、3つのコツを解説していきます。

どれか一つ考え方を取り入れれば、自分にとっての最適解が見つかると思いますよ!

目標金額から逆算する

一つ目は将来必要になる目標金額を設定して、そこから逆算して毎月の積立額を決める方法です。

この方法を実践することで、計画的な資産形成が可能になります。

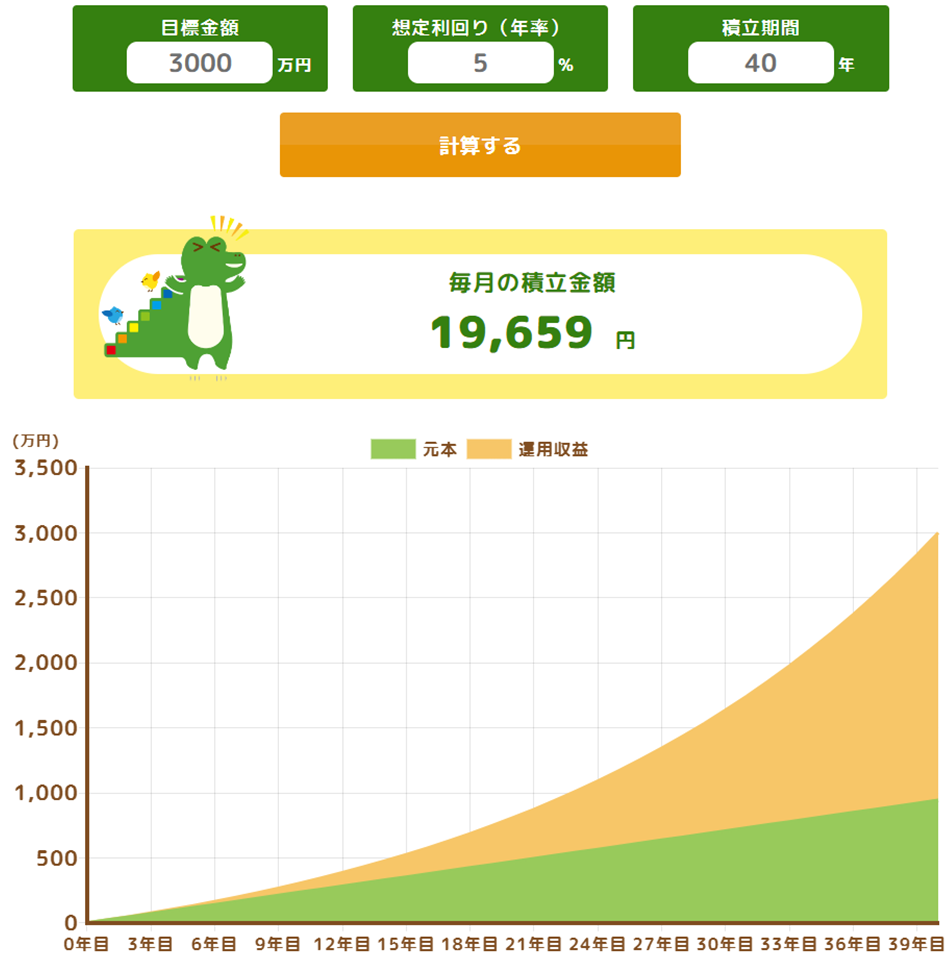

坂井わたる例えば、25歳の人が老後に備えて65歳の時に3,000万円貯めたいとします!

- 年利5%の銘柄に毎月2万円積立

- 25歳から65歳まで40年間積立

この条件で毎月2万円積み立てれば、65歳の時には3,000万円貯められる計算になります。

このように、目標金額と積立年数を決めれば、毎月いくら積み立てれば良いかが見えてきます!

収入の20%程度を運用する

二つ目は収入の20%程度を運用にまわす方法です。

坂井わたる80%は生活費に使い、20%を投資するのはバランスが良いと思います!

厚生労働省の令和5年賃金構造基本統計調査によると、25歳~29歳の平均月収は25.8万円となっています。

そこから20%を運用にまわすと、毎月約5万円運用できますね。

もちろん、無理のない範囲で積立するのが大事なので、最初は収入の10%だったり、月5,000円程度だったりと、少しずつ始めても良いと思いますよ。

その後は、自分の毎月の生活費を見直していけば、収入の20%程度運用できるでしょう!

余剰資金で運用する

三つ目は毎月の積立額を決めずに、長期的に使う予定のない余剰資金で運用することです。

坂井わたるポイントは長続きしやすいこと!

株価は日々変動し、時には大きなマイナスになることだってあります。

そのため、生活に必要なお金まで運用してしまうと、「生活費が足りない…」なんてことも考えられますよね。

投資での勝率を上げるには長期投資がポイントなので、長続きできるように余剰資金で運用することを考えてみましょう!

- 1年~2年程度の生活費を確保

- それ以外の余剰資金は運用にまわす

会社員などで安定的に給料が入る人は、生活費を貯めつつ並行して投資するのもアリです!

20代が新NISAを活用する時におすすめの投資スタイル

20代が新NISAを活用する時におすすめの投資スタイルは「インデックス投資」です。

- 複数の株の値動きを平均して数値化したもの(指数)と同じ動きを目指す投資手法

- 例えば、日経平均株価やS&P500などの指数に基づいて運用される

多くの銘柄に分散投資するため、リスクが抑えられる上に、複利効果により長期投資であるほど資産が増える構造になっています。

20代は長期投資が可能なので、インデックス投資の恩恵を最も受けられると言えますね!

坂井わたるここで、おすすめの銘柄を2つ紹介します!

eMAXIS Slim全世界株式(オール・カントリー)

eMAXIS Slim全世界株式(オール・カントリー)は通称「オルカン」と言われており、世界の約3,000銘柄に分散投資を行う銘柄です。

この数は、全世界の株式市場のうち約85%をカバーしています。

坂井わたる「オルカン」は世界経済の成長に投資するイメージです!

| 「オルカン」の特徴 | |

| 投資対象資産 | ・株式(投資信託) |

| 運用手法 | ・インデックス |

| 投資対象 | ・世界47カ国(先進国23カ国、新興国24カ国) ➡約3,000銘柄に分散投資 |

| 投資比率 | ・米国63%、日本5.5%、英国3.4%など ・先進国90%、新興国10% |

| その他 | ・時価総額が大きい銘柄には多く投資 ・時価総額が少ない銘柄には少なく投資 ➡社会情勢に合わせて自動調整される |

「オルカン」に投資するだけで、米国や日本はもちろん、新興国を含む多くの国や地域に分散投資できるため、リスクを抑えつつ、世界経済の成長を享受できます。

また、「全世界株式」を投資対象とする銘柄は他にもあるものの、運用コストが最安クラスであることも魅力的です。

eMAXIS Slim米国株式(S&P500)

eMAXIS Slim米国株式(S&P500)は米国を代表する約500社の銘柄で構成されており、セクター割合は米国企業全体と同じように選定されています。

したがって、米国の株式市場全体の動きを反映する銘柄と思ってOKです。

| eMAXIS Slim米国株式(S&P500)の特徴 | |

| 投資対象資産 | ・株式(投資信託) |

| 運用手法 | ・インデックス |

| 投資対象 | ・米国を代表する約500社の銘柄 |

| 投資比率 | ・マイクロソフト6.9%、アップル5.8%、 エヌビディア5.0%、アマゾン3.8%など |

| その他 | ・時価総額が大きい銘柄には多く投資 ・時価総額が少ない銘柄には少なく投資 ➡社会情勢に合わせて自動調整される |

世界経済の中心は米国ですので、米国の成長に乗っかりたい場合に「S&P500」が有力な候補になります。

坂井わたる約500銘柄へ分散投資するため、リスクも抑えられます!

また、「S&P500」をベンチマークとする銘柄において、運用コストが最安クラスであることも魅力的です。

「オルカン」と「S&P500」どっちが良いの?

このように悩む人もいると思いますが、結論どっちでもOKです。

- 理由は?

- 自分はどっちを選べば良い?

これらは下記で詳しく解説しています!

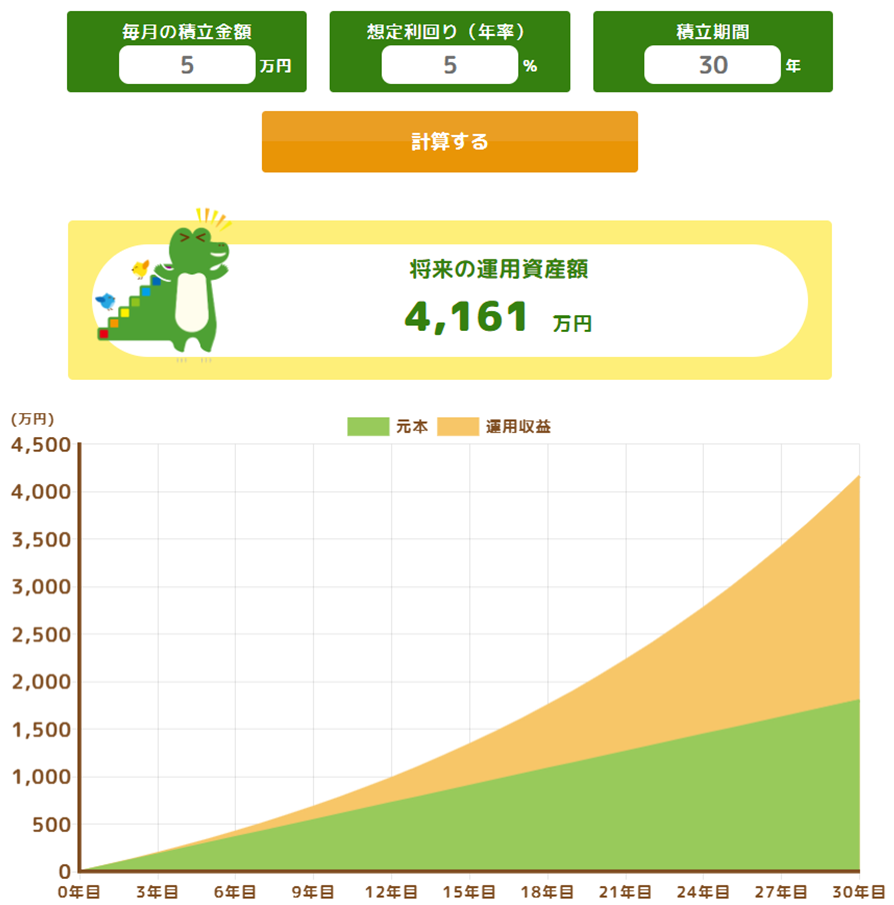

【シミュレーション】月5万円を30年間積立したら?

資産形成には長期投資が良いって言うけど、実際どんなもんなの?

ここでは、上記の疑問を解消していきます。

- 年利5%の銘柄に毎月5万円積立

- 25歳から55歳まで30年間

早速結果を見ていきましょう!

結論:30年後には約4,100万円に

元本1,800万円(月5万円×12ヶ月×30年)が30年後には約4,100万円になります。

坂井わたる時間をかけるほど増え方が大きくなるため、「複利のパワーすげ〜」ってなりますよね!

月5万円は年間60万円なので、毎月5万円は難しくても、ボーナスも含めて年間60万円なら可能性はありそうじゃないですか?

もちろん、収入が増えた時に積立額を増やしていけば、もっと資産は増えていきます。

計画的に続ければ、「50代で早期退職」なんてことも見えてくるかもしれませんね。

新NISAを始めるのにおすすめの証券会社3選

自分に合った積立額を決めるのと同じくらい「どこで新NISAを利用するか」も大事です。

そこで、新NISAを始めるのにおすすめのネット証券を3つ紹介します!

| 証券会社 | おすすめの理由 |

| SBI証券 | ・初心者でも使いやすい ・1株から買える商品が多い (高配当株におすすめ) ・Vポイントなどが貯まる |

| 楽天証券 | ・初心者でも使いやすい ・楽天ポイントが貯まる ・楽天ポイントで投資できる |

| マネックス証券 | ・銘柄スカウターが便利 ・dポイントが貯まる |

1社ずつ詳しく見ていきましょう!

SBI証券

SBI証券は使いやすさ、機能などから総合力No.1であり、迷ったら一番おすすめです!

| SBI証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:248本 成長投資枠:1,269本 |

| クレジットカード | 三井住友カード |

| ポイント | Vポイント dポイント PayPayポイント Pontaポイント JALのマイル |

| ポイント付与率 | 0.5%~5% |

| 新NISAの手数料 | 無料 |

以前は取引サイトが見づらく、初心者の人にはおすすめしづらかったのですが、2024年にリニューアルされ見やすくなりました。

出典:SBI証券

坂井わたるこれによって隙が無くなり、多くの人にとってベストになる証券口座となりました!

また、単元未満株の取り扱い銘柄数が多いため、高配当株投資を考えている人はSBI証券がベストです!

- 商品数が豊富で、取引手数料は無料

- 三井住友カードでクレカ積立ができ、Vポイントなどが貯まる

- 投資信託の保有残高に応じて毎月ポイントが貯まる

楽天証券

楽天証券は楽天ポイントが貯まり、使えるため、普段から楽天ポイントを活用している人におすすめです!

| 楽天証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:239本 成長投資枠:1,249本 |

| クレジットカード | 楽天カード |

| ポイント | 楽天ポイント |

| ポイント付与率 | 0.5%~1% |

| 新NISAの手数料 | 無料 |

おすすめNo.1はSBI証券であるものの、楽天証券も引けを取らないほど優秀です。

画面操作のしやすさから、特に初心者の人におすすめします。

出典:楽天証券

- 商品数が豊富で、取引手数料は無料

- 操作画面が分かりやすい

- 楽天カードでクレカ積立ができ、楽天ポイントが貯まる

\ 公式サイトはこちら /

マネックス証券

マネックス証券はクレカ積立のポイント還元率が1.1%です!

| マネックス証券の特徴 | |

| 選べる 投資信託の種類 | つみたて投資枠:233本 成長投資枠:1,170本 |

| クレジットカード | dカード |

| ポイント | dポイント |

| ポイント付与率 | 0.2%~1.1% |

| 新NISAの手数料 | 無料 |

普段からdカードを使っている人はマネックス証券がおすすめです。

また、銘柄分析する時の神ツール「銘柄スカウター」は素晴らしいため、高配当株投資をする人にもおすすめですよ!

出典:マネックス証券

坂井わたる細かい条件を設定できるため、優秀な銘柄を選定しやすいです!

\ 公式サイトはこちら /

新NISAでよくある質問3つ

新NISAに関するよくある質問とその回答をまとめました。

より深く理解するために、役に立つ知識だと思います!

いくらから始められる?

新NISAは100円から投資OKです。

投資額が少額だとお金が増えるスピードは遅いですが、最初は少額から投資し、慣れていけば金額を増やしていくのもありだと思います。

坂井わたる私の場合、最初は月1,000円から始めて、段階的に月1万円、5万円と増やしていきました!

株式は値動きが激しく、短期的には資産額が減ることもあるため、特に初心者の人は少額から始めるのが良いでしょう。

大事なのは、無理のないペースでコツコツと続けることです!

少額で投資しても意味がない?

結論、少額投資でも十分に意味があります。

- 少額でもコツコツ長期間続けることで「複利」の効果を活かせる

- 投資の経験を積むことができる

詳しい内容は、この記事の「新NISAを20代で始めるメリット」の項目で解説しています。

少額であってもコツコツと投資を続けることにより、将来的には大きく資産を増やせると思いますよ!

途中で積立金額を変更できる?

途中で積立金額を変更してもOKですし、一旦積立をストップするのもOKです。

ライフスタイルや収入の変化に応じて、積立金額を柔軟に変えられるのが新NISAの良い点の一つですね。

- ボーナスが入った:ピンポイントで積立額を増やす

- 子どもができた:余裕ができるまで積立をストップする

積立をストップしても、投資済みの資産は運用されるので、その間に資産が増えることも期待できます。

まとめ

この記事では、20代が新NISAで毎月いくら積み立てれば良いかをまとめました。

坂井わたるひとまず毎月3万円積み立てることを目標にすると良いです!

毎月3万円を30年間続ければ、老後のお金の不安は少なくなるでしょう。

一方で、自分に合った積立額を決めたい人は、下記の3つの考え方のうち、どれか一つ取り入れるのがおすすめです!

最も大事なのは自分のペースで続けられる額を把握することです。

無理なくコツコツ続けて将来に向かって効果的に資産形成していきましょう!

坂井わたるおすすめの証券口座は下記3つです!

| 証券会社 | おすすめの理由 |

| SBI証券 | ・初心者でも使いやすい ・1株から買える商品が多い (高配当株におすすめ) ・Vポイントなどが貯まる |

| 楽天証券 | ・初心者でも使いやすい ・楽天ポイントが貯まる ・楽天ポイントで投資できる |

| マネックス証券 | ・銘柄スカウターが便利 ・dポイントが貯まる |

迷ったらSBI証券がおすすめです!

コメント