この記事では上記の悩みを解決できます!

結論、多くの人は新NISAから始めるのをおすすめします。

坂井わたる

坂井わたるただ、長く投資を続けるには、「なぜか?」を理解するのが大事です!

お金の専門家であるFPの観点から、悩みを解決できるよう、分かりやすくまとめました!

記事前半では新NISAとiDeCoの違いを、後半では新NISAから優先すべき理由を、根拠をもって解説していきます!

この記事はあくまで情報提供を目的としており、勧誘や売買を推奨していません。

この記事に含まれる情報について、万全を期しているものの、その情報の正確性、完全性、有用性を保証するものではありません。

この記事の情報を利用した結果、何らかの損害が発生した場合、筆者は理由のいかんを問わず投資の結果に責任を負うことができません。

投資にかかる最終決定はご自身で判断いただきますようお願いします。

新NISAとは?

新NISAは税金が優遇される素晴らしい制度です。

制度を使うにはポイントや特徴を理解しておくのが大事なので、しっかり確認しましょう!

新NISAのポイント

- 投資の運用益(売却益・配当金)が非課税になる制度

- 1人あたり1,800万円まで使える

- 運用益の非課税期間は無期限

出典:金融庁

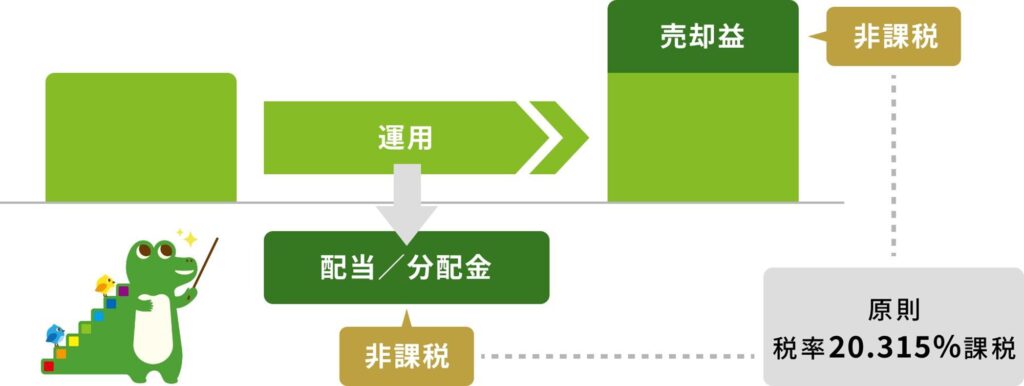

通常、株式や投資信託などに投資し、これを売却した場合、受け取った利益や配当に対して約20%の税金がかかります。

一方で、NISA口座で投資した金融商品から得られる利益は非課税です。

坂井わたる新NISA自体は投資商品ではなく、制度(枠)のことです!

つまり、投資するなら使った方が良いお得な制度ってことですね!

新NISAのメリット&デメリット

新NISAはメリットが大きく、デメリットは対策できるものばかりなので、神制度だと思います。

これを使いこなせば、老後の心配はないと言ってもいいくらいですね。

iDeCoとは?

iDeCoも税金が優遇される素晴らしい制度です。

ただ、新NISAよりも少し複雑なので、制度を使う場合は内容を理解しておきましょう。

iDeCoのポイント

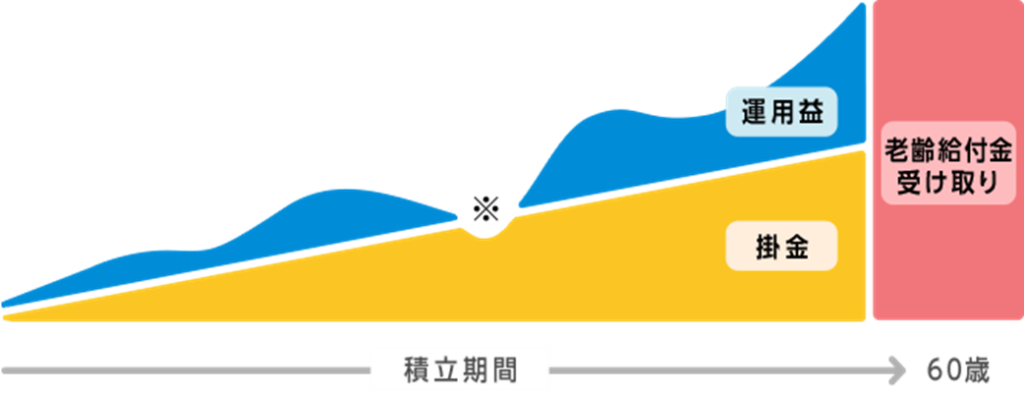

- 私的年金の制度で、自分で決めた掛金を自分が選んだ商品で運用する

- 新NISA同様、運用益(売却益・配当金)が非課税

- 掛金は全額所得控除になる(節税効果)

出典:iDeCo公式サイト

iDeCoは掛金、運用益、受け取り時の3つのタイミングで税金の優遇を受けられるのが特徴的です。

坂井わたる新NISAよりも優遇されるタイミングが多いですね!

自分で老後に備える「私的年金」の位置付けなので、公的年金だけでは不安という人におすすめの制度となります。

iDeCoのメリット&デメリット

iDeCoは積み立て時、運用時、受け取り時に節税効果があるのが魅力的です。

一方で、受け取り時に節税効果を受けるには、複雑な制度を理解する必要があるため気をつけたいですね。

また、60歳まで資金拘束されるため、計画的に運用することが求められます。

新NISAとiDeCoの7つの違いを比較

新NISAとiDeCoは運用益が非課税になる点を除き、多くの違いがあります。

「どっちを優先すべきか」を判断するには、この違いを理解しておきましょう!

全部で7つあるため、それぞれ詳しく解説していきます!

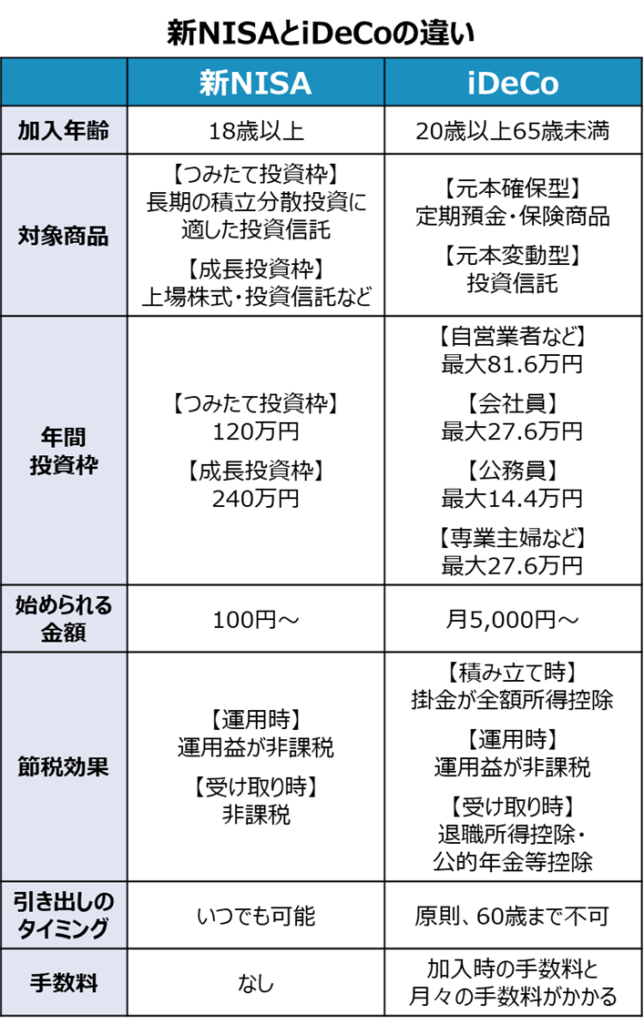

加入年齢

| 新NISA | iDeCo | |

| 対象年齢 | 18歳以上 | 20歳から65歳まで |

iDeCoの加入年齢は65歳までとなっているため注意が必要です。

坂井わたる現役世代が活用する制度ってイメージですね!

- 新NISAの方が加入できる年齢層は広いが、65歳以降に投資を始めるのはリスクが高くおすすめできない

- そのため、加入年齢の観点からは、大きな違いは無い

対象商品

| 新NISA | iDeCo | |

| 対象 商品 | 【つみたて投資枠】 長期の積立分散投資に 適した投資信託 | 【元本確保型】 定期預金・保険商品 |

| 【成長投資枠】 上場株式・投資信託など | 【元本変動型】 投資信託 |

新NISAのつみたて投資枠の場合、金融庁が定める基準を満たす投資信託が対象です。

また、成長投資枠の場合、つみたて投資枠で選べる投資信託に加え、それ以外の投資信託や上場株式なども対象になります。

坂井わたるつみたて投資枠と成長投資枠で同じ銘柄に投資している人も多いです!

ちなみに、私はどちらも「オルカン」を選んでいます!

一方で、iDeCoの場合でも投資信託を選べますが、新NISAに比べると、選べる銘柄数は少ない傾向にあります。

また、元本確保型の定期預金や保険商品を選べますが、これらはお金が増えることが期待しづらいため、長期投資する視点から、選ばない方が良いと思いますよ!

- 新NISAの方が選択肢が広く、金融庁が選定しているため、信頼できる銘柄が多い

- iDeCoの元本確保型はお金が増えづらく、インフレに負ける可能性が高いため、選ばない方が無難

年間投資枠

| 新NISA | iDeCo | |

| 年間 投資枠 | 【つみたて投資枠】 120万円 | 【自営業者など】 最大81.6万円 |

| 【会社員】 最大27.6万円 | ||

| 【成長投資枠】 240万円 | 【公務員】 最大14.4万円 | |

| 【専業主婦など】 最大27.6万円 |

新NISAはつみたて投資枠と成長投資枠を合わせて年間360万円まで投資できます。

一人あたり生涯1,800万円まで使えるため、運用益も考慮すると、これだけで老後資金は十分確保できそうですね。

坂井わたる一方、iDeCoは職業などによって上限額が変わります!

たくさんの数字があってややこしいですが、特に自営業や個人事業主の人は、会社員のような厚生年金や退職金が無いため、多くの投資枠が用意されています。

仮に、自営業や個人事業主の人が20歳から60歳までの40年間iDeCoで積み立てた場合、合計で3,264万円の枠を使えることになります。

坂井わたる自営業や個人事業主の人にとっては心強いですね!

- 新NISAは年間360万円、生涯1,800万円まで使えるため、この枠を埋めるだけでも十分老後資金は確保できる

- iDeCoは職業などによって上限額が変わるが、特に自営業や個人事業主の人は多くの枠を使える

始められる金額

| 新NISA | iDeCo | |

| 始められる 金額 | 100円~ | 月5,000円~ |

新NISAは100円~と少額から始められるのが嬉しいですね。

坂井わたるいつでも自由に金額を変更するのもOK!

一方、iDeCoは月5,000円~となっており、さらに下記の点にも注意が必要です。

- 積み立て額の変更は年1回のみ可能

- 積み立てを中止する時は書類の提出が必要(再開も可能)

始められる金額の観点では、自由度の高い新NISAが優勢ですね。

- 新NISAは100円から始められ、金額の変更も自由度が高い

- iDeCoの掛金は月5,000円~となるため、計画的に始める必要がある

節税効果

| 新NISA | iDeCo | |

| 節税 効果 | 【積み立て時】 なし | 【積み立て時】 掛金が全額所得控除 |

| 【運用時】 運用益が非課税 | 【運用時】 運用益が非課税 | |

| 【受け取り時】 非課税 | 【受け取り時】 退職所得控除・ 公的年金等控除 |

新NISAは運用益が非課税、受け取り時も非課税で、シンプルで分かりやすいですね。

通常、運用益に対して約20%の税金が取られるため、これが非課税になるのは投資をする人にとって大きなメリットになります。

坂井わたる一方、iDeCoは3つのタイミングで節税効果があります!

多くのタイミングで節税効果があるのは嬉しいですが、受け取り時は少し複雑なので注意が必要です。

iDeCoの節税効果は、下記で詳しく解説しています!※タップ・クリックすると、この記事の該当箇所に移動します

- 新NISAは運用時、受け取り時が非課税

- iDeCoは積み立て時、運用時、受け取り時に節税効果があるが、受け取り時は複雑なので注意が必要

引き出しのタイミング

| 新NISA | iDeCo | |

| 引き出しの タイミング | いつでも可能 | 原則 60歳まで不可 |

新NISAで運用している資産は、いつでも売却が可能です。

「ケガや病気で急にお金が必要になった」「子どもの学費として使いたい」といった使い方ができます。

坂井わたるその時の状況に合わせて柔軟に対応できるのは助かりますね!

一方で、iDeCoは原則60歳まで引き出せません。

主に老後資金のための制度なので、急にお金が必要になる場合に備えて、iDeCoとは別で貯蓄しておく必要があります。

- 新NISAは自分のタイミングに合わせて、いつでもお金を引き出せる

- iDeCoは原則60歳まで引き出せないため、計画的に運用する必要がある

手数料

| 新NISA | iDeCo | |

| 手数料 | なし | 加入時の手数料と 月々の手数料がかかる |

新NISAの口座を開設する手数料は無料です。

ただ、購入する投資商品によっては、取引手数料や管理手数料が必要になる場合がある点は知っておきましょう。

坂井わたるこの手数料は新NISAに限らず、投資をする時に必要な手数料です!

一方で、iDeCoは多少の手数料がかかります。

| iDeCoの手数料 | |

| 加入・ 移換時手数料 | 2,829円 (初回1回のみ) |

| 加入者手数料 | 105円(掛金納付の都度) +66円(毎月) |

| 受取時手数料 | 440円 (振込の都度) |

金額自体は小さいものの、加入者手数料は定期的に取られるため、気にしておきましょう。

坂井わたる投資の世界では、同じ商品に投資しているならば、手数料は少ない方が正義だからです!

- 新NISAの手数料は無料

- iDeCoは色々なタイミングで手数料を取られるため注意が必要

新NISAとiDeCoはどっちを優先すべき?

結論、新NISAから始めるのをおすすめします。

なぜなら、新NISAの方がシンプルで分かりやすく、自由度が高いからです。

- 新NISAは運用時も受け取り時も非課税でシンプル

- iDeCoは節税効果を受けられるタイミングが多いものの、複雑で難しい

- 新NISAは必要な時にお金を引き出せるので、自由度が高い

iDeCoがどのように複雑なのか、節税効果を深掘りしていきます!

iDeCoの節税効果を受けるのは複雑で難しい

iDeCoでは3つのタイミングで節税効果を受けられますが、特に受け取り時が複雑で難しいです。

新NISAとiDeCoの節税効果の違いを比較してみました!

| 新NISA | iDeCo | |

| 積み立て | 節税効果なし | 所得を減らせる |

| 運用 | 非課税 | 非課税 |

| 受け取り | 課税なし | 課税あり (控除あり) |

それぞれのタイミングを詳しく確認してみましょう!

積み立て

お金を積み立てるタイミングにおいて、違いは下記のようになります。

- 新NISA:節税効果なし

- iDeCo:積み立てた金額分の所得を減らせる➡︎税金が減る

例えば、iDeCoを使って月1万円積み立てた場合、所得税率20%の人なら、12万円×20%で年間2万4,000円の負担が減ります。

上限額はあるものの、積み立てる金額を増やせば増やすほど税金が減りますし、これを長期間続けると大きな節税効果になりますね。

坂井わたるここはiDeCoにしかない大きなメリットです!

運用

運用時は新NISA・iDeCoともに運用益(売却益・配当金)が非課税です。

坂井わたるここでの違いはありません!

制度を使わなければ、運用益に対して約20%の税金がかかることを考えると、素晴らしい特徴ですよね。

受け取り

問題はここです。

株式や投資信託を売って現金化する時に、税金を取られるかどうか。

- 新NISA:課税なし

- iDeCo:課税あり(控除あり)

新NISAでは課税されず、すべて自分のものになります。

坂井わたるシンプルで分かりやすいですよね。

一方で、iDeCoでは一旦は全額が課税対象となります。

- 一時金での受け取り:退職所得として課税

- 年金形式での受け取り:雑所得として課税

このタイミングで退職所得控除と公的年金等控除が使えるんですが、ここが複雑です。

受け取り金額や受け取るタイミング、勤続年数、iDeCoの加入期間などの条件によっては課税されることがあります。

具体的なシミュレーションは下記で解説しています!※タップ・クリックすると、この記事の該当箇所に移動します

坂井わたる節税効果を発揮するには、自分の状況や制度を理解しておく必要がありますが、面倒ですよね…

うまく調整できなければ課税されてしまうので、税金の計算が好きな人以外は、シンプルで分かりやすい新NISAから始めるのが良いと思いますよ!

結論:新NISAから優先するのがおすすめ

iDeCoの大きなメリットである節税効果には、受け取り時に落とし穴があることが分かったと思います。

iDeCoは「私的年金」の位置付けで、老後の不安を無くすのに良い制度ですが、それは新NISAでも十分代用可能です。

- 新NISAの1,800万円の枠を埋めていけば、老後資金には困らない

- 受け取り時に複雑な計算をする必要がなくシンプルで分かりやすい

- いつでも解約でき、自由度が高い

まずは新NISAの枠からコツコツ埋めていくのが良いと思いますよ!

【シミュレーション】iDeCoでお金を受け取る時の税金は?

iDeCoの受け取り時に節税効果を得るためには、制度をしっかり理解しておく必要があります。

ただ、どのようなケースであれば節税効果を得られるのかイメージしづらいですよね。

具体的なイメージを知りたい…

このような人のために、いくつかシミュレーションしてみました!

一時金として受け取る場合

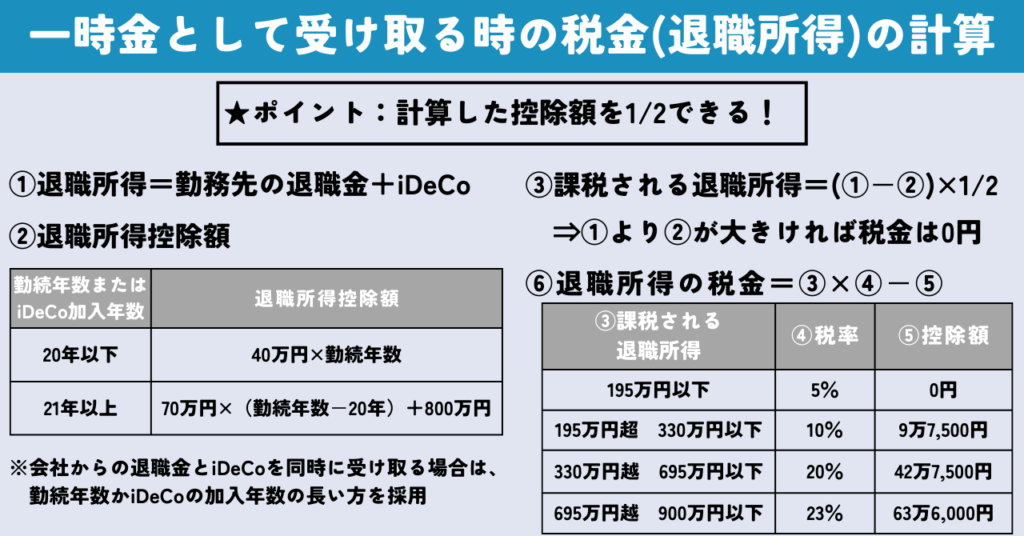

一時金として受け取る場合は、所得税の退職所得控除を受けられます。

その計算方法をまとめました!

また、所得税とは別で、住民税が一律10%かかります。

会社員と自営業・個人事業主の場合で、それぞれシミュレーションしてみます!

会社員の場合

- 会社員として勤続年数40年

- 会社からの退職金2,000万円

- iDeCoは掛金上限の年間27.6万円を20年間積み立て(合計552万円)

- 年利5%で運用➡20年後には約940万円

退職所得控除の図解に沿って計算してみます。

- ①退職所得:会社からの退職金2,000万円+iDeCoの運用結果940万円=2,940万円

- ②退職所得控除:70万円×(40年-20年)+800万円=2,200万円

- ③課税される退職所得:(2,940万円-2,200万円)×1/2=370万円

- ⑥退職所得の税金:370万円の税率は20%、控除額は42万7,500円であるため、370万円×20%-42万7,500円=31万2,500円

したがって、このパターンにおける所得税は31万2,500円となります。

また、住民税は「課税される退職所得に対して10%」であるため、370万円×10%=37万円です。

坂井わたる合計で約70万円税金が取られるので、結構大きいですよね…

自営業・個人事業主の場合

- iDeCoの加入年数30年

- iDeCoの掛金は月3万円(30年間で1,080万円)

- 年利5%で運用➡30年後には約2,500万円

これも退職所得控除の図解に沿って計算してみましょう。

- ①退職所得:iDeCoの運用結果2,500万円

- ②退職所得控除:70万円×(30年-20年)+800万円=1,500万円

- ③課税される退職所得:(2,500万円-1,500万円)×1/2=500万円

- ⑥退職所得の税金:500万円の税率は20%、控除額は42万7,500円であるため、500万円×20%-42万7,500円=57万2,500円

したがって、このパターンにおける所得税は57万2,500円となります。

また、住民税は「課税される退職所得に対して10%」であるため、500万円×10%=50万円です。

坂井わたる合計で約107万円の税金を取られます!

年金形式で受け取る場合

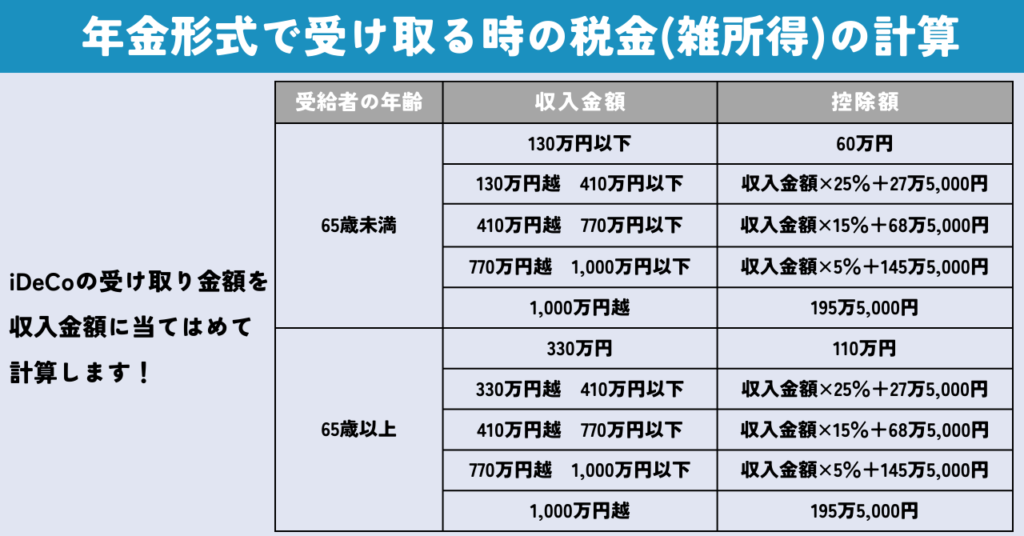

年金形式で受け取る場合は、雑所得の公的年金等控除を受けられます。

その計算方法をまとめました!

雑所得のシミュレーションをしてみましょう!

公的年金+iDeCoを受け取る場合

- 65歳

- iDeCoの運用結果2,000万円

- 10年かけて取り崩すため、iDeCoの収入は年間200万円

- 公的年金+iDeCoで年間350万円とする

図解に沿って計算してみましょう。

- 350万円×25%+27万5,000円=115万円

- 350万円-115万円=235万円

雑所得の235万円は他の所得と合算され、総合課税として課税されます。

坂井わたる給与所得や事業所得があれば、それらと合算されます!

他の所得の有無はともかく、年金形式であれば多くの場合で課税されるのを理解しておきましょう!

新NISAとiDeCoは併用しても良い?

新NISAとiDeCoの併用はありです。

両方とも税金が優遇される素晴らしい制度だからですね。

ただ、iDeCoを使う場合は、新NISAの枠を使い切ってから始めるのがおすすめです。

新NISAの枠って1,800万円だから、使い切るのは難しくない?

これはその通りで、多くの人にとって1,800万円投資するのは簡単ではないですよね。

そのため、多くの人は新NISAだけで十分だと思いますよ!

- 月3万円を30年間積み立てる(総額1,080万円)

- 年利5%を想定

- 30年後には約2,400万円になる

上記の約2,400万円は非課税で、全て自分のものになります。

新NISAをコツコツと長期間続ければ、老後の不安は無くなりますよ!

新NISAとiDeCoでよくある質問3つ

新NISAとiDeCoに関するよくある質問とその回答をまとめました。

より深く理解するために、役に立つ知識だと思います!

どこで始めたら良い?

証券会社や銀行など色々なところから始められますが、ネット証券1択です。

- 手軽にできる

- コストが安い

- 投資商品が豊富

- 不要な商品を販売されるリスクが低い

これらが理由です。

おすすめのネット証券をまとめました!

| 証券会社 | おすすめの理由 |

| 楽天証券 | ・初心者でも使いやすい ・楽天ポイントが貯まる ・楽天ポイントで投資できる |

| SBI証券 | ・初心者でも使いやすい ・1株から買える商品が多い (高配当株におすすめ) ・Vポイントなどが貯まる |

| マネックス証券 | ・銘柄スカウターが便利 ・dポイントが貯まる |

迷ったらSBI証券がおすすめです!

活用する際の注意点はある?

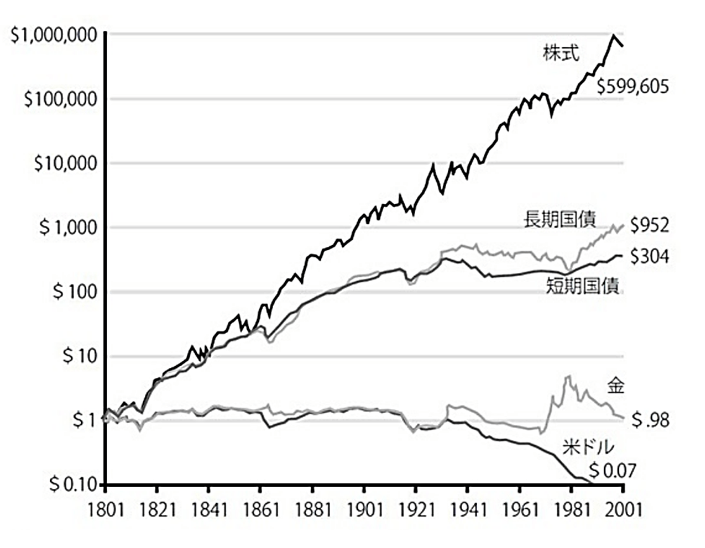

- 長期投資する(新NISAの場合、短期で売り買いしない)

- 広く分散されたインデックスファンドに投資する

- 余剰資金で運用する

制度自体は素晴らしいものですが、投資のスタンスや銘柄を間違えると損することがあります。

株式は短期的には値動きが激しいため、短期で売り買いはせずに、長期投資を心がけましょう。

坂井わたる

坂井わたる上図のように、株式は長期的に価格が上がる傾向にあります!

また、数銘柄だけへの集中投資もリスクが高いため控えましょう。

投資信託の中には、数百、数千銘柄に分散投資してくれるものがあるため、そのような銘柄を選ぶのがおすすめです。

坂井わたる最後に、投資は余剰資金で行いましょう!

余剰資金で運用することで、心にゆとりを持てます。ここは大事な観点です!

どの銘柄に投資するのが良い?

新NISA、iDeCoともに長期投資を前提とした上で、下記がおすすめです。

- 全世界株式に連動するインデックスファンド

- S&P500に連動するインデックスファンド

坂井わたる数百、数千銘柄に広く分散された投資商品ですね!

証券会社によって取り扱う投資商品は異なりますが、具体的には

- eMAXISSlim全世界株式(オール・カントリー)

- eMAXISSlim米国株式(S&P500)

この2つが優秀です。

「全世界株式」や「S&P500」をベンチマークとする銘柄はたくさんありますが、「eMAXIS Slim」は低コストであることから最もおすすめできます!

まとめ

この記事では、新NISAとiDeCoどっちを優先すべきか?をまとめました。

結論、新NISAから始めるのをおすすめします。

なぜなら、新NISAの方がシンプルで分かりやすく、自由度が高いからです。

- 新NISAは運用時も受け取り時も非課税でシンプル

- iDeCoは節税効果を受けられるタイミングが多いものの、複雑で難しい

- 新NISAは必要な時にお金を引き出せるので、自由度が高い

iDeCoの節税効果は素晴らしいですが、複雑で使いこなすのは難しいです。

そのため、多くの人にとっては新NISAから始めるのが良いでしょう。

坂井わたる新NISAの1,800万円の枠をコツコツ埋めていけば、老後の不安は解消されると思いますよ!

コメント

コメント一覧 (3件)

[…] 詳しい理由は下記の記事で解説しているので、よければご参照ください! […]

[…] 新NISAかiDeCoか悩んでいる人は下記の記事が参考になると思います! […]

[…] 詳しい理由は下記の記事で解説しているので、よければご参照ください! […]